免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2023-06-15 17:54

前言

一、北歐地區概況

二、超高互聯網普及率孕育電商發展紅利

三、利率攀升:不斷上漲的生產與生活成本

四、消費者行為分析,線下消費趨勢回歸

五、時尚類、消費電子類、雜貨類成為“消費寵兒”

六、Facebook成為線上消費者首選的購物渠道

七、無縫結賬服務塑造“無現金社會”

八、節能減排仍為構建物流服務的核心要素

九、亞馬遜流量遠超北歐本土競品

十、北歐五國市場分析

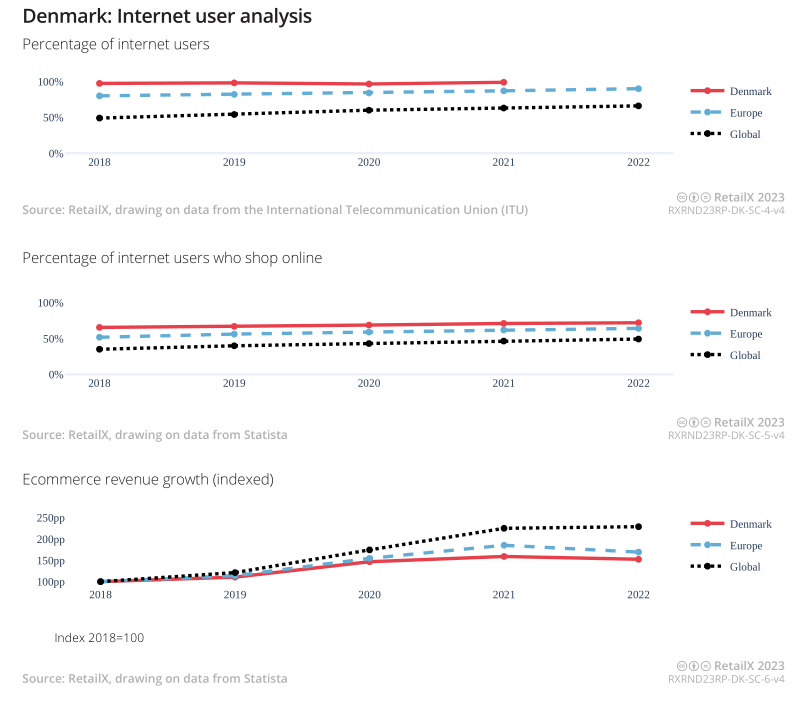

1、丹麥:互聯網普及率達到97%,德國是該國主要的貿易伙伴

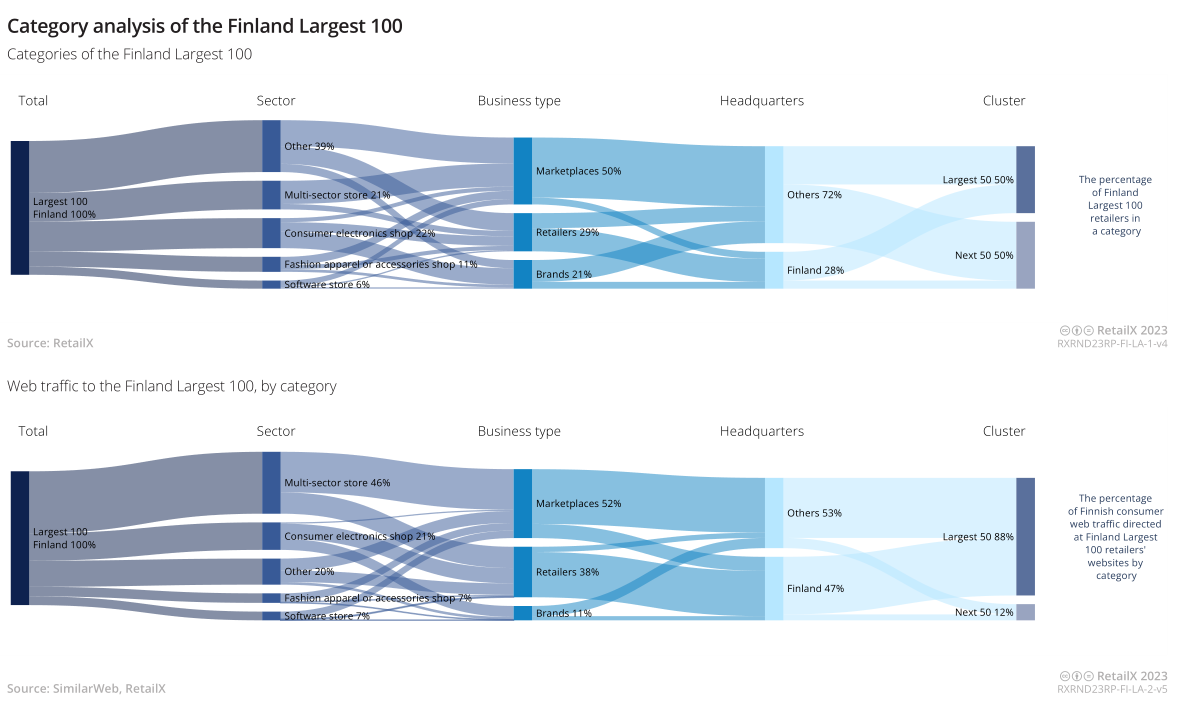

2、芬蘭:互聯網普及率與線上消費者比例均高于歐洲平均水平

3、冰島:人均國內生產總值比歐洲平均水平高出2.041萬歐元

4、挪威:高度重視可持續性發展,與歐盟成員國展開多領域合作

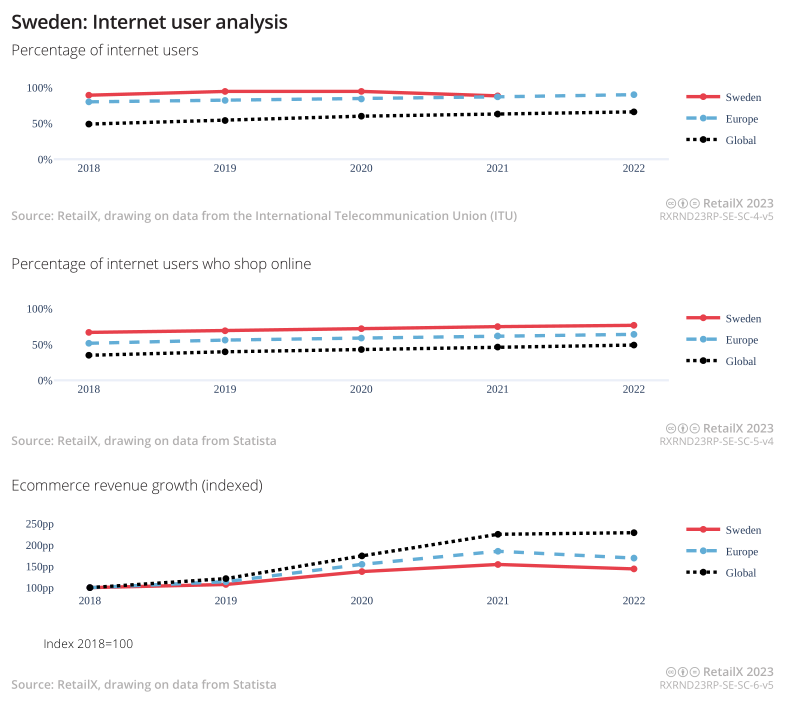

5、瑞典:電商市場發展相對成熟,互聯網普及率仍預留了大量機遇

-----------------------------------------------------------------------------------------

前言

本報告從丹麥、芬蘭、冰島、挪威和瑞典等5個國家作為切入點,分析北歐區域的電子商務市場現狀。

報告中分別概述了該地區在歷史因素、政治因素以及社會經濟變化的背景下的市場構成情況,更深入地了解各個國家的人口和互聯網普及率所顯示的消費者行為模式偏好,包括深受消費者歡迎的品類、消費者對送貨服務和付款方式的偏好,以及退貨服務的重要性等。

一、北歐地區概況

北歐地區包括丹麥、芬蘭、冰島、挪威和瑞典五個主權國家。密切的歷史聯系使北歐五大獨立主權國家建立起相互合作的堅實基礎。

丹麥是第一個加入歐盟的北歐國家,1973年1月成為歐盟成員國。芬蘭和瑞典則都在1995年加入歐盟。冰島和挪威也是歐洲經濟區不容忽視的一部分,因此與其他成員國以同等條件進入歐盟內部市場,這也賦予了兩國在歐盟內部商品、服務、人員和資本自由流動的權利。這兩個國家的公民也可以在歐盟內生活和工作,同時冰島和挪威都是申根協定的簽署國,因此也對其他成員國公民開放入境。

二、超高互聯網普及率孕育電商發展紅利

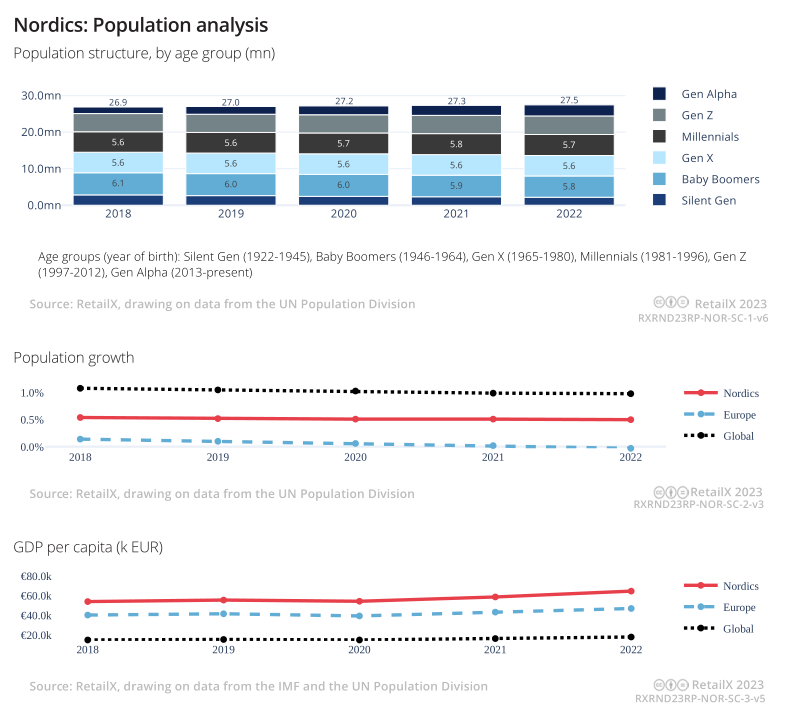

整個北歐地區的互聯網應用率較高,所以線上消費者數量也較為可觀。北歐地區總人口為2750萬,近幾年呈小幅增長。千禧一代、X世代和嬰兒潮一代在總人口中所占比例相似,每個年齡組介于550萬至600萬人之間。阿爾法一代(2013 - 2025 出生)人群數量則超過300萬人。

丹麥、芬蘭、冰島、挪威和瑞典這五個國家均屬于發達國家,國民的生活水平很高,高就業率和相對較小的工資差距,也反映了教育和高稅收帶來的社會保障。

因此,北歐地區的人均國內生產總值高于整個歐洲大陸,兩者之間的差距甚至越來越大。2022年,北歐地區的人均國內生產總值達到6.457萬歐元,是全球平均水平的4倍。自2018年以來,北歐地區的人均GDP增長了近1萬歐元,而在歐洲整體水平在同一時期則只增加了6680歐元。

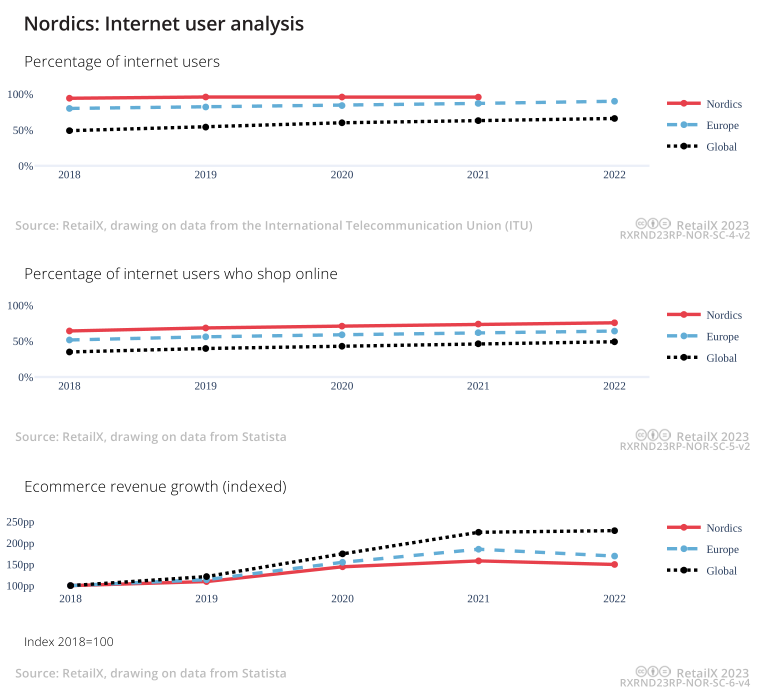

北歐國家中,互聯網使用率幾乎達到96%,而這一數字早在2018年就已達到94%,凸顯了北歐民眾對數字技術的早期應用以及政府和企業的大力投資。

此外,北歐地區只有3/4的人口進行網購,部分國家仍有30%左右的民眾還未使用網購,但這仍然高于歐洲尚未使用網購人數比例的平均水平(36%)。

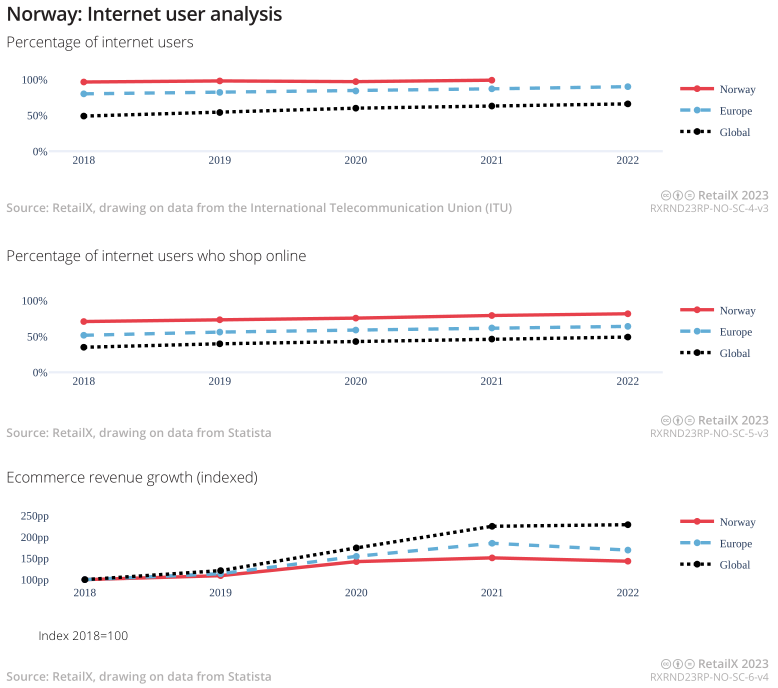

挪威的網上購物人數比例高于任何其他北歐國家:99%的挪威民眾使用互聯網,82%的挪威民眾使用過網購。

與挪威相比而言,盡管瑞典的人口比例更高,但是該國的線上消費者占比僅為77%,互聯網普及率也較低。

此外,盡管丹麥的線上消費者占比也更低(僅為72%),但這仍然高于歐洲的平均水平。

2022年,北歐國家消費者的線上支出為374億歐元。

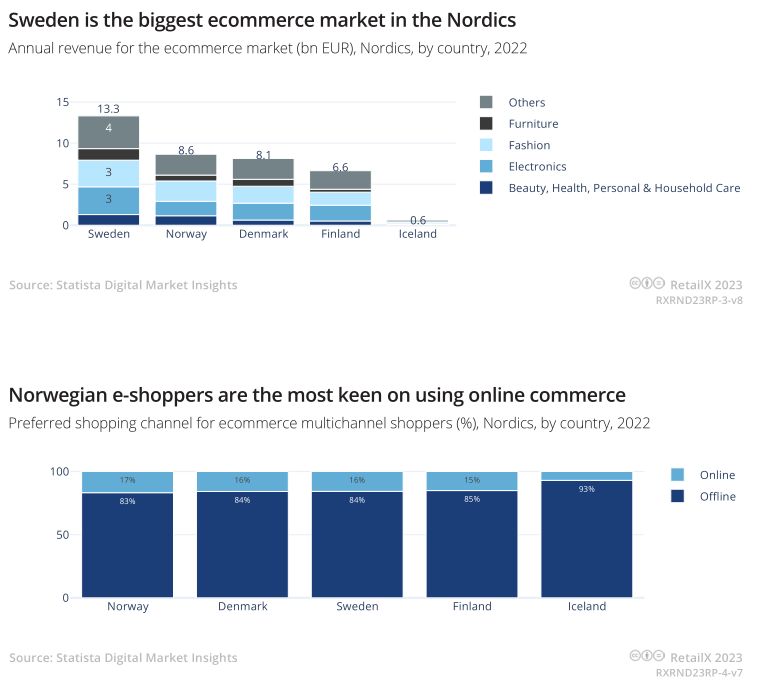

就收入而言,瑞典是北歐地區主要的電子商務市場,更龐大的人口基數就奠定了其在市場中的主要地位。北歐消費者的線上消費水平也高于許多其他地區,線上消費者樂于在單筆交易中花費大量資金,并在一定時間內頻繁購物。

然而,該地區的電子商務收入增長已經陷入停滯狀態,2019年至2020年和2020年至2021年期間,這兩大時間段的居民線上支出大幅增長趨勢似乎難以重現。

2020年,該地區電子商務行業的年收入達到348億歐元,同比增長1%,比上一年消費者支出273億歐元高出27.5%。2022年電商行業收入增長率則為2.2%。

三、利率攀升:不斷上漲的生產與生活成本

在通貨膨脹高峰期和物價飛漲之后,線上零售業仍然面臨挑戰。然而,2024年的行業發展前景依然值得期待。

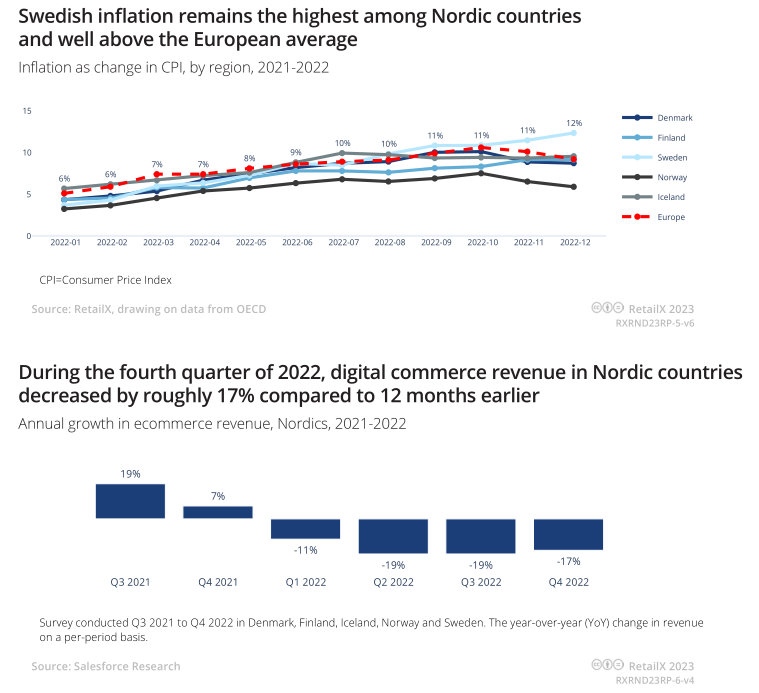

2022年,全球大部分地區的通貨膨脹率上升,推動商品和服務成本逐月攀升。歐洲市場中,通貨膨脹率在2022年12月達到10.1%的峰值。2023年2月,整個歐元區的失業率為8.5%,預計這一數字將在2023年持續下降。芬蘭作為在北歐地區唯一作為使用歐元的國家,2023年2月其通貨膨脹率已經過了高峰,下降至8%。2022年底,瑞典也是唯一一個通脹仍在不斷上升的北歐國家。

2022年,北歐國家無一幸免于影響全球貿易的諸多大環境問題,5大國家的消費者都經歷了物價上漲和人均可支配收入減少的窘境。

2022年,零售業仍然困難重重。在芬蘭,銷售量下降了3.4%,而營業額增加3.9%。

整個北歐國家的電子商務收入比上一年下降了約17%。與2021年同期相比,2022年Q2和Q3的線上銷售額實際下降了19%。

據芬蘭商業聯合會預測,2023年的零售額將繼續下降約2%,但2024年將開始以0.5%的速度緩慢增長。

芬蘭商業聯合會的首席經濟學家Jaana Kurjenoja則表示:“雖然通貨膨脹會隨著時間的推移而減緩,但仍將保持彈性。與此同時,不斷上升的利率降低了家庭的消費傾向,因此零售行業的收入也將有所減少。”

2022年底,芬蘭經濟進入了溫和的衰退期,商業信心在2023年仍然很低。制造業訂單數量下降,企業發展士氣降至28個月來的最低點。與其他北歐國家一樣,芬蘭的經濟預計將在2024年出現反彈。

而在這5個國家中,挪威仍然是受影響最小的國家,因為該國家由獨立的能源供應來緩沖成本攀升壓力。2022年底,挪威的通貨膨脹率為6%,但在2023年預計將上升到6.5%。

2023年2月,丹麥丹斯克銀行相關發言人便指出,挪威經濟正處于“發展的十字路口”。

丹麥銀行首席經濟學家Las Olsen表示:“經濟增長比預期理想,尤其是受到了更為強勁的私人消費額度增長推動。因此,勞動力市場仍然相對緊張,工資和價格的增長持續上升我們現在看到增長消退的跡象,經濟很可能處于十字路口通脹下降,而失業率有所增加。”

丹麥銀行預測,2022年至2023年,挪威GDP增速將從38%降至0.5%,在2024年預計將小幅反彈至1.3%。經合組織與丹斯克銀行的預測如出一轍,同時還將GDP增長率與消費者信心繼續波動掛鉤。瑞典消費者信心開始上升,并在2023年3月達到2022年8月以來的最高水平。然而,根據丹麥銀行的數據顯示,瑞典經濟前景并不樂觀,因為預計2023年瑞典經濟仍將保持負增長,與1月份的-1.2%預期值相比,當前的經濟發展預期值為-1%。通貨膨脹遠高于瑞典央行的預測,因此很可能導致利率進一步上升。

冰島的消費者也對經濟發展缺乏信心,這可能是利率持續上升造成的。2023年3月,冰島的基準利率從6.5%上升到7.5%。

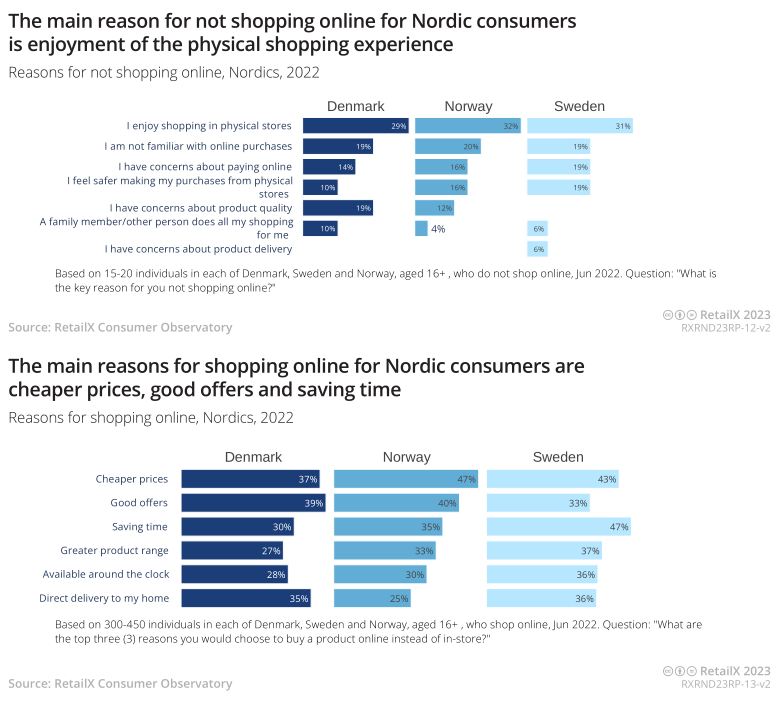

四、消費者行為分析,線下消費趨勢回歸

價格、便利性、優惠和產品種類均為消費者是否會選擇網購的驅動性因素。

相當高比例的丹麥(37%)和挪威(47%)消費者提到了“產品性價比”的重要性。而35%的丹麥消費者則更關注送貨上門服務所帶來的便利性。

對于瑞典的消費者來說,網上購物的便利性是比價格更重要的考量因素。近一半的瑞典消費者表示電商為他們帶來了便捷性,省去了時間成本,而43%的瑞典消費者則認為價格才是主要因素。

因此,瑞典消費者比該地區其他國家的消費者的線上支出金額更高。

瑞典大多數消費者(72%)每月在網上購物一次以上。相比之下,只有55%的挪威消費者達到同樣的網購頻率。

20%的瑞典消費者每月在網上花費250至500歐元,8%的消費者線上消費超過1000歐元,高于丹麥和挪威的消費者。

40%的丹麥消費者每月消費低于100歐元,其中6%的消費者在線消費超過1000歐元。在挪威的消費者中,線上消費者的主要消費金額區間落于10至100歐元。

自從疫情結束以來,仍然有很大一部分北歐消費者更喜歡在實體店購物,或者在網上購買之前先線下查看產品。

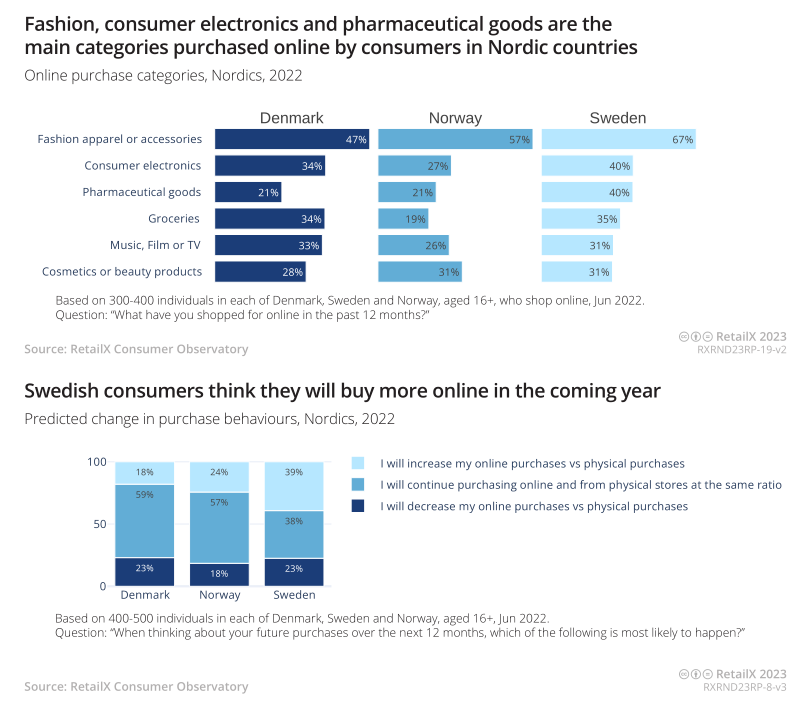

五、時尚類、消費電子類、雜貨類成為“消費寵兒”

北歐地區的線上品類中,時尚商品是較為受歡迎的品類。2022年,丹麥(47%)、挪威(57%)和瑞典(67%)的消費者在網上購買過衣服、鞋子或時尚配飾。

同樣地,作為北歐主要的電商市場,瑞典消費者無疑也是時尚品類的主要消費群體。2022年,瑞典消費者在線上時尚類消費支出約35億歐元,而挪威消費者支出為26億歐元,丹麥消費者支出為22億歐元,英國消費者支出為17億歐元,芬蘭和冰島消費者支出均為2億歐元。

2022年,27%的挪威消費者在網上購買了消費電子產品,而瑞典和丹麥的網購者的這一比例分別為40%和34%,同時他們也不太可能在網上購買食品雜貨。近20%的挪威消費者在網上購買過食品和飲料,而在丹麥和瑞典,這一比例超過1/3。

截至2021年底,芬蘭的雜貨類線上銷售額占雜貨銷售總額的3%。

挪威消費者同時也更青睞于網購美妝個護類產品。2022年,近1/3的挪威消費者網購了該品類。

此外,24%的挪威消費者認為他們的線上支出金額在未來幾個月將會有所增加。相比之下,18%的挪威消費者預計會減少支出。丹麥消費者中,更多的人認為他們會減少線上消費。

2022年6月,當被問及希望自己的購物行為如何改變時,39%的瑞典消費者表示,他們的線上支出預算將有所增加。相反,近25%的消費者認為他們將減少網購次數,傾向于在實體店購物。

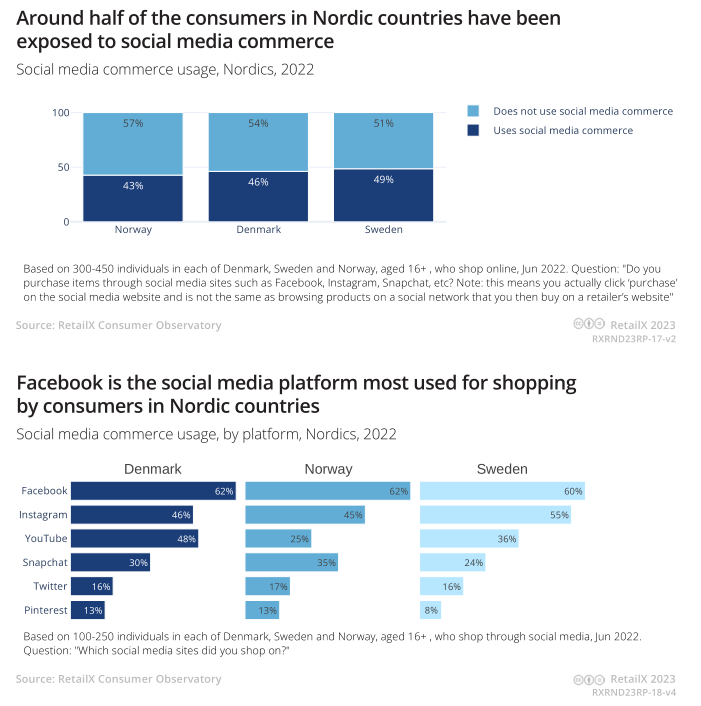

六、Facebook成為線上消費者首選的社交購物渠道

隨著社交商務越發流行,YouTube、Facebook和Instagram等社媒平臺陸續推動著電商銷量增長。

瑞典超過80%的人口正在使用社交媒體,其中Facebook是最受歡迎的平臺之一,僅次于YouTube。中國大約有580萬Facebook注冊賬戶,Instagram的用戶數量與之相似,可能略少一些。

瑞典消費者平均每月訪問6個社交媒體平臺,每天瀏覽或流媒體的時間長達兩個小時。20%的瑞典消費者表示,他們使用社交媒體來尋找可購買的商品。

歐洲的社交商務還沒有達到中國當前的發展水平,但北歐的消費者正在社交媒體上與品牌和零售商互動,并選擇直接從社交媒體帖子和自媒體博主購買產品。

在接受RetailX調研的線上購物者中,幾乎有一半的人在社交媒體平臺上購買產品,其中大多數人是通過Facebook購買,其次是Instagram。49%的瑞典消費者和46%的丹麥消費者做出了以上選擇,而挪威消費者較不可能如此選擇。

七、無縫結賬服務塑造“無現金社會”

北歐國家中,借記卡和信用卡是網上購物較為普遍的支付方式,而Klarna在瑞典已成為一種主流的支付替代方式,不同的國家也都有其許多出色的移動支付解決方案。

北歐國家的消費者通過移動設備進行網上購物的頻率很高,這也促成了移動支付應用程序作為結賬方式的廣泛普及率和較高接受度。

Swish是瑞典較受歡迎的移動支付解決方案,超過一半的瑞典受訪者使用該服務進行日常轉賬;丹麥的MobilePay普及率較高,并已擴展到芬蘭市場;挪威較受歡迎的支付應用則是Vipps。

移動支付在線下渠道也很受歡迎,北歐地區越來越接近“無現金社會”。瑞典的現金支付通常用于小額付款或老年人日常付款,而許多人根本已不使用現金。2010年至2020年,最近一次購物使用現金支付的消費者比例從39%驟跌至9%。同樣,挪威和冰島的消費者也已很少使用現金支付。

八、節能減排仍為構建物流服務的核心要素

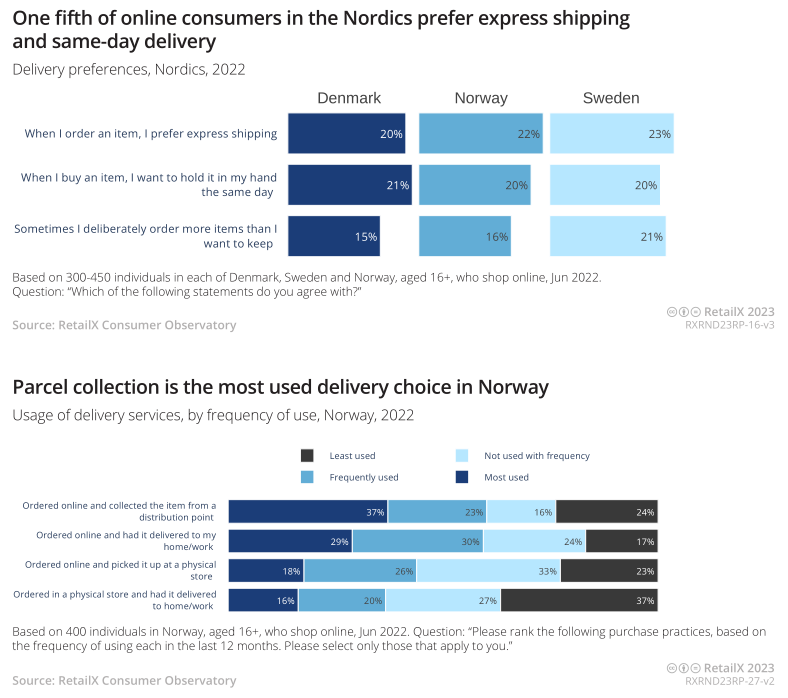

包裹儲物柜和其他第三方收集點在北歐國家很受消費者歡迎,這一服務為零售商、承運商和消費者提供了便利——瑞典的網購消費者尤其熱衷于此。更大比例的瑞典消費者更傾向于將在線訂單送到包裹寄存柜,而不是送到家里或工作場所。

41%的瑞典線上消費者表示,這是他們最有可能在2021年末和2022年初使用的送貨方式,但27%的消費者表示,他們很少選擇這一服務,而是選擇其他最后一英里的送貨方式。而在中國,2/3的消費者會選擇送貨回家或工作場所,這也是丹麥消費者經常選擇的物流派送方式。

挪威郵政在18個月內在全國范圍內建立了包裹收集點網絡,這項服務延伸到“北極圈以北”,由丹麥公司Swipbox的儲物柜組成。

2021年,挪威郵政公司榮登挪威創新企業排行榜榜首。挪威郵政也正在努力按照《巴黎協定》削減其二氧化碳排放量,44%的派送車隊現由零碳排車輛組成,計劃至2030年實現“無礦物燃料車隊派送”。

零售商們也在簡化配送流程零售商,正在不斷投資于他們的物流配送服務,提高客戶的便利性,減少利潤率的交付負擔,并不斷提高可持續性指標。

挪威、丹麥和瑞典的少數消費者聲稱,在做出購買決定時,簡單的退貨過程并不起作用。大多數消費者表示,零售商提供簡單的退貨方式,很可能會影響他們購買產品的決策,因為產品售前與售后的配送服務于他們而言非常重要。

對于81%的丹麥消費者來說,簡單退貨過程作為初次購買產品的為“非常重要”或“有些重要”。在挪威,有更多的人不太關心網上購物的回報,但在那些認為回報同樣重要的人中,43%的人認為這個問題“非常重要”。這比丹麥的消費者數量高出9%,也比瑞典的購物者(38%)高,瑞典消費者認為退貨服務是一個重要因素。1/3的挪威消費者則表示自己從來不退貨。

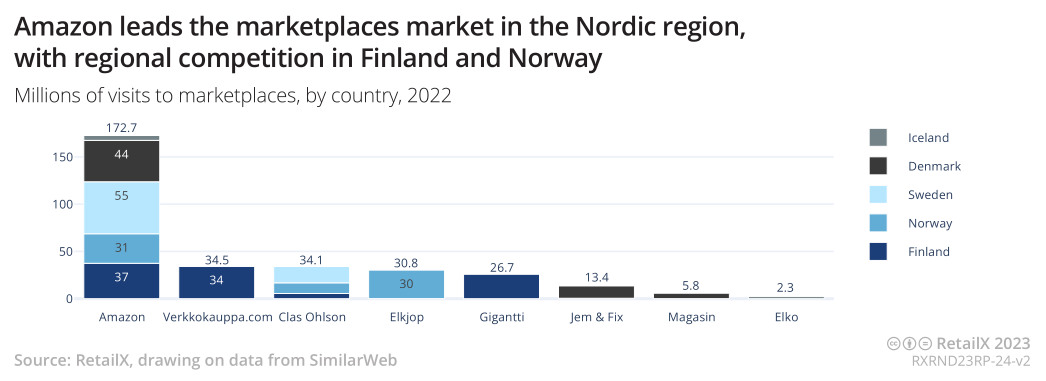

九、亞馬遜流量遠超北歐本土競品

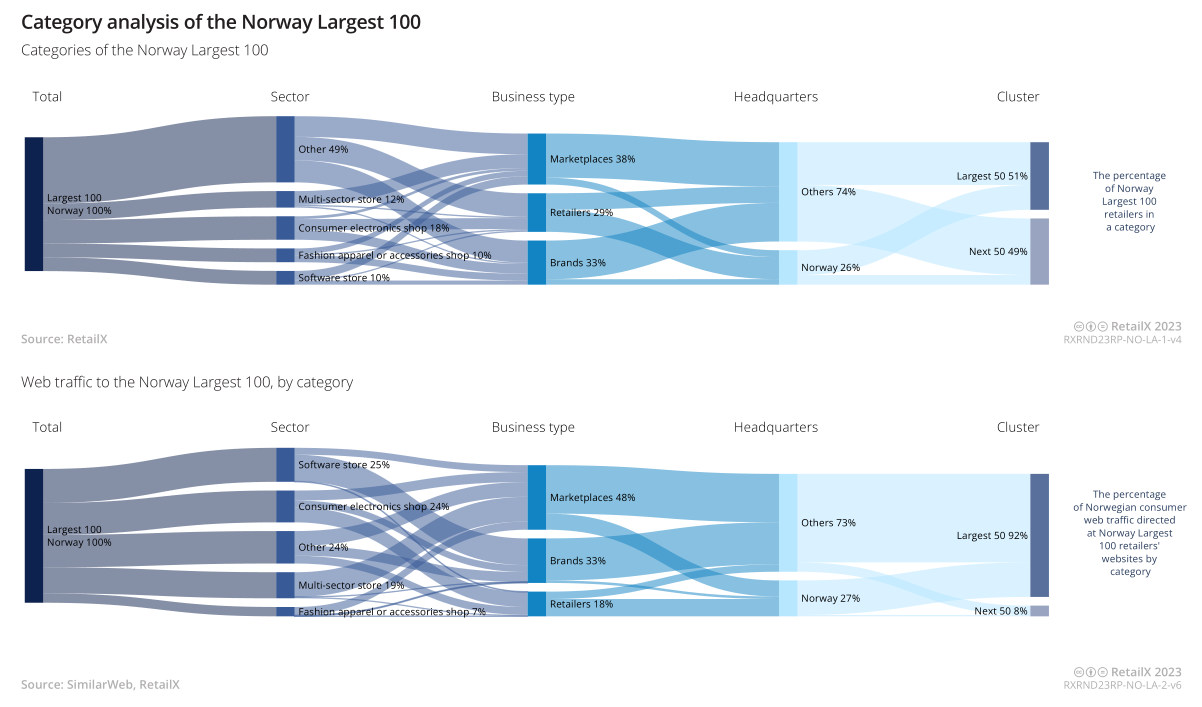

RetailX分析顯示,在北歐排名前100家品牌和零售商中有10家屬于電商平臺,這些電子商務網站占網絡流量的34%。相比之下,零售商數量只占了整個榜單的68%,但其流量卻占了整個地區流量的55%。品牌僅占11%的流量。

2020年10月,亞馬遜為瑞典市場推出了一個本地化網站,銷售超過1.5億件商品,而后瑞典推出了亞馬遜Prime會員服務,讓瑞典的消費者能夠享受免費次日送貨到家或提貨地點的服務,每月收費59克朗。

在亞馬遜為瑞典推出本地化網站之前,該國的消費者會訪問英國站與德國等國家站點。根據黑色星期五期間的數據顯示,這些網站的流量水平讓亞馬遜成為瑞典消費者訪問量第四大的電子商務網站。

相比之下,瑞典的本土網站CDON網站的訪間量約為6000萬人次,亞馬遜網站在挪威消費者訪問量方面排名第7,在芬蘭消費者訪問量排名中排名第11。

目前為止,亞馬遜仍是北歐地區主要的單一市場,瑞典和丹麥是其主要的市場流量來源。亞馬遜站點流量遠高于北歐地區的競品。

雖然亞馬遜在整個地區占據主導地位,但在個別國家也面臨著來自國內市場的競爭。Verkkokauppa在芬蘭市場上占據主要優勢地位,而Elkiop則是挪威主要的消費電子類購物平臺。

與Elkjop一樣,Gigantti是一家經營實體店和網上商店的全渠道零售商,也是Currvs零售集團的一部分,在芬蘭也擁有非常可觀的市場份額。

十、北歐五國市場分析

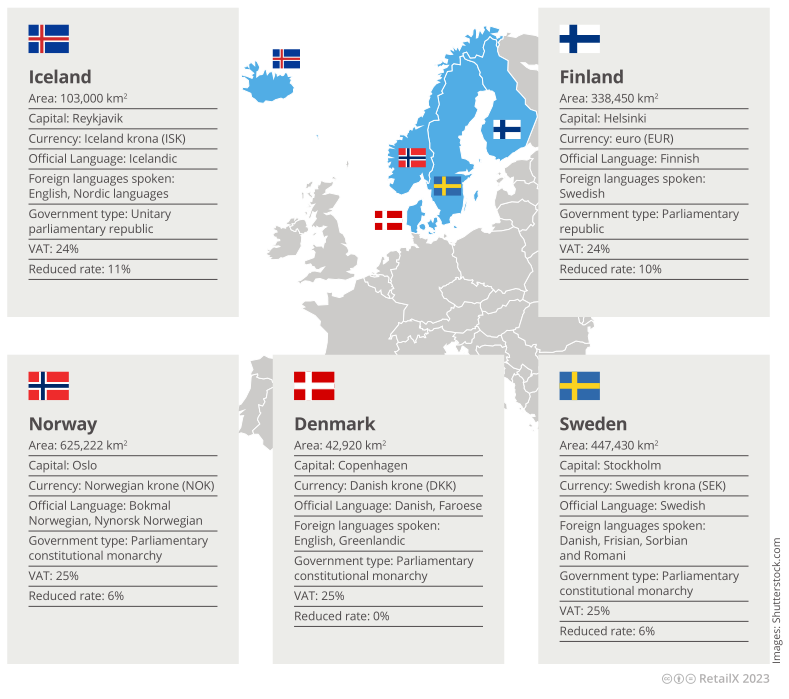

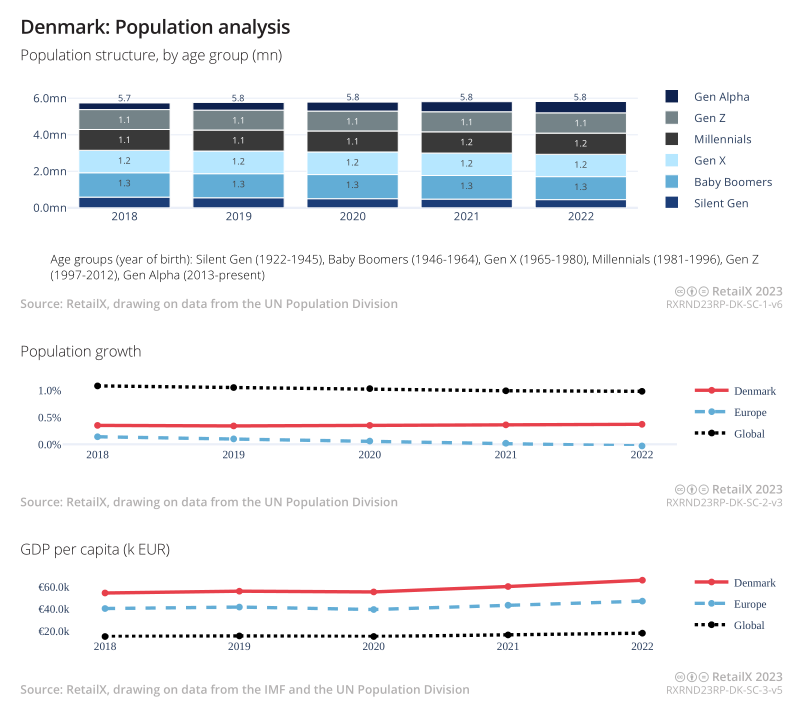

1、丹麥:互聯網普及率達到97%,德國是該國主要的貿易伙伴

丹麥是北歐最南端的國家,也是唯一一個與歐洲大陸通過德國邊境相連的國家。其首都哥本哈根位于該國眾多島嶼中最大的一個。丹麥的大部分對外貿易與歐盟成員國進行,占丹麥出口的52%。

德國是丹麥主要的貿易伙伴,占丹麥出口量的14%,而瑞典占丹麥出口量的9%。丹麥進口量比出口量可觀,69%的進口商品來自其他歐盟國家,其中22%來自鄰國德國。

此外,歐盟整體13%的進口量來自瑞典,另有9%來自荷蘭。

2018年,丹麥的互聯網普及率達到97%,而世界其他國家的互聯網普及率還未達到一半。

丹麥的線上消費者占全國總人數比例為72%,遠遠高于整個歐洲的平均水平(64%),也高于全球范圍內49%的線上消費者占比。

2019年至2020年,丹麥消費者線上消費額經歷了大幅增長,此后一直保持穩定水平。

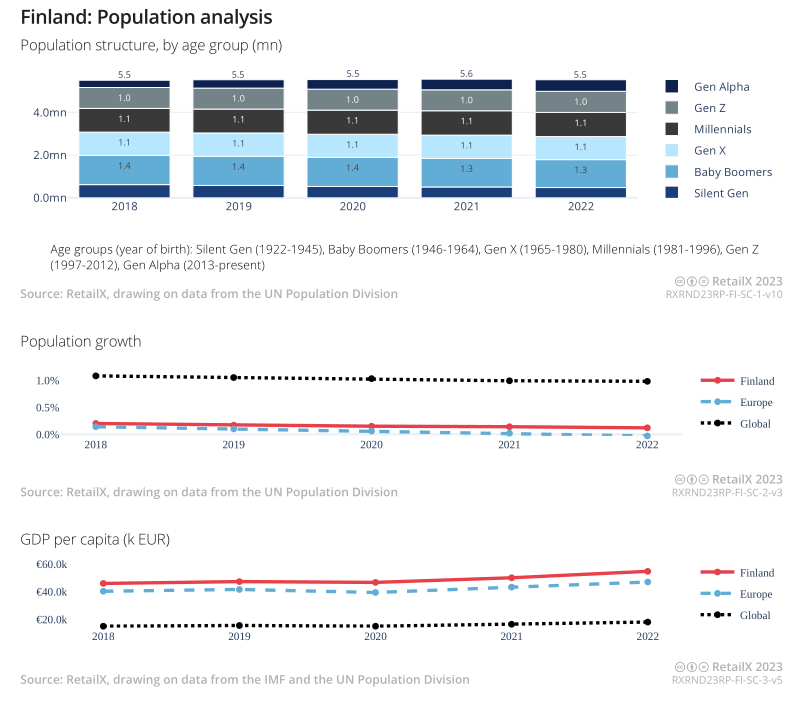

2、芬蘭:互聯網普及率與線上消費者比例均高于歐洲平均水平

芬蘭擁有550萬人口,近年來人口增長保持相對穩定。嬰兒潮一代為主要人群(2022年為131萬人),其次是千禧一代(113萬人)和X世代(18萬人)。

芬蘭也是歐洲人均國內生產總值最高的國家之一,在過去幾年里兩者之間的差距越來越大。為5.4692萬歐元,高于歐洲平均水平4.6980萬歐元。互聯網普及率與線上消費者比例均高于歐洲平均水平。芬蘭主要的電商平臺為Verkkokauppa。

亞馬遜、消費電子零售商Gigantti、eBay和折扣連鎖店Tokmanni也占據著北歐電商市場的主要地位。截至2022年底,Tokmanni在芬蘭擁有198家實體店,并運行著線上業務。

近年來競爭加劇,芬蘭商業聯合會也注意到了來自國外的競爭,尤其是來自德國和其他北歐國家的競爭。2022年,芬蘭本土的線上消費額有所減少,而海外消費額增長則開始占據優勢。

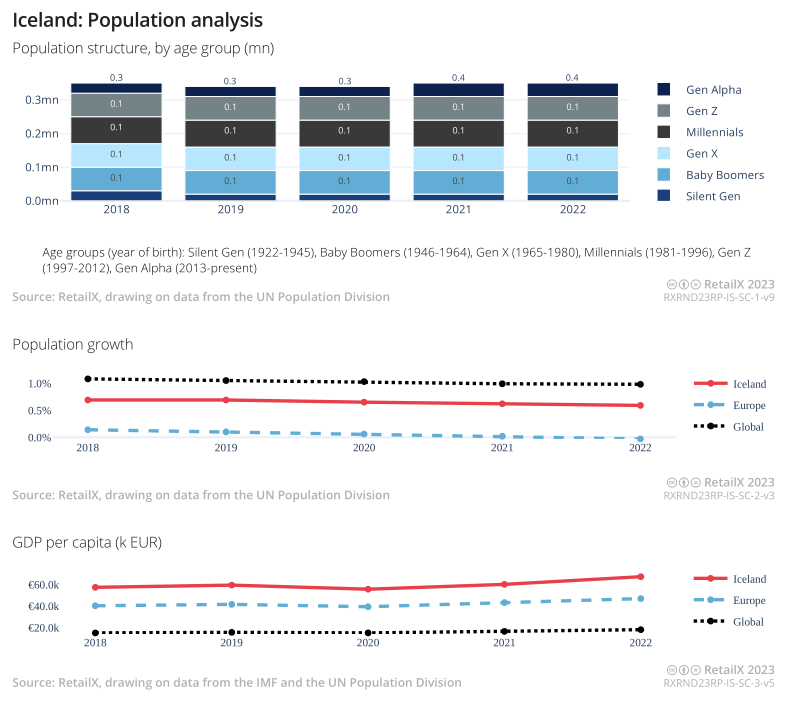

3、冰島:人均國內生產總值比歐洲平均水平高出2.041萬歐元

冰島十分別致的自然環境吸引了大量游客,使旅游業成為該國GDP的主要增長來源。2021年10月至2022年9月,旅游業占冰島出口總收入的25%。

來自地熱和水力發電的高水平可再生能源覆蓋了約90%的需求,使冰島對鋁冶煉等能源重工業具有吸引力。漁業和海洋產業對冰島經濟也很重要。

冰島人口較少,整體人口年齡也相對年輕。2022年,不斷增長的高人均國內生產總值達到了6.47萬歐元,比歐洲平均水平高出2.041萬歐元。很大比例的人口居住在該國首都雷克雅未克或其周邊地區。

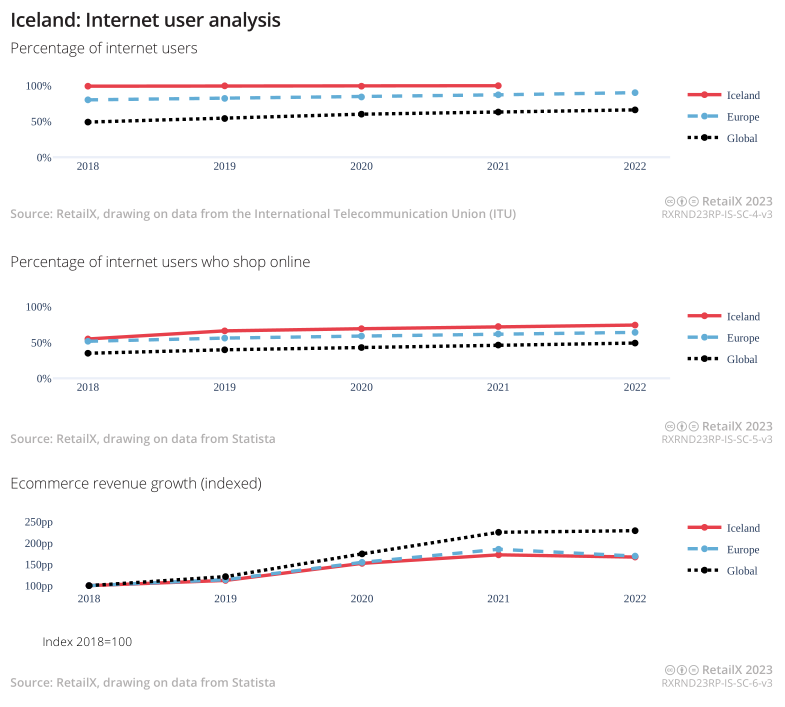

2018年起,冰島的互聯網使用率已經高于99%,當時歐洲的平均水平也僅80%。

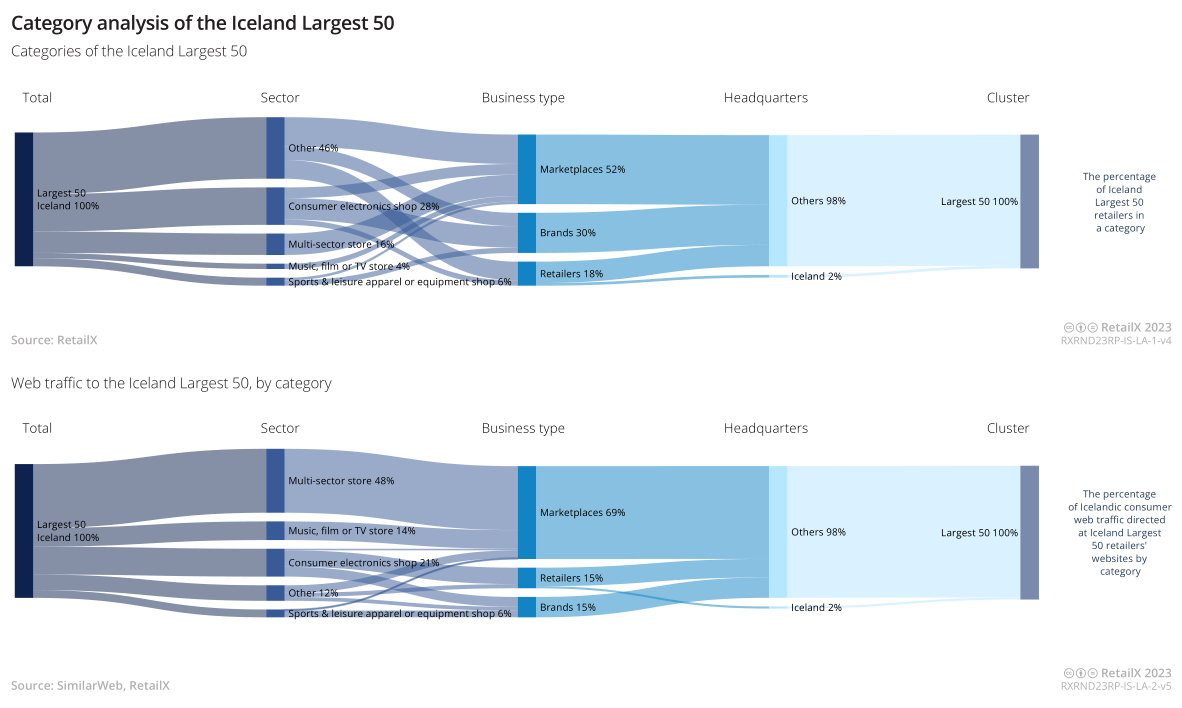

冰島的消費者更有傾向于瀏覽國際零售商的網站,消費類電子產品購物平臺或者多品類電商平臺都很受歡迎。冰島消費者訪問量前50家電子商務網站中,只有2%的網絡流量是指向冰島本土企業經營的網站的,其中排名最高的是商業和消費者科技零售商Computer.is。

此外,冰島也未能幸免于全球經濟壓力,2022年物價上漲10月份通貨膨脹率達到9.2%。2023年初利率升至6%,這給消費者支出預算帶來了一定壓力。

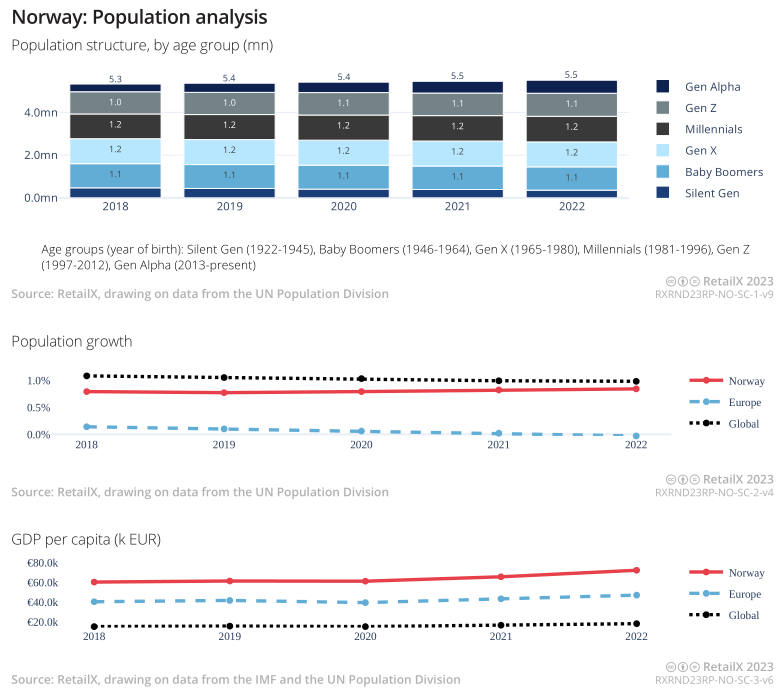

4、挪威:高度重視可持續性發展,與歐盟成員國展開多領域合作

挪威的海洋資源相當豐富,海洋產業占挪威國內生產總值的近40%和出口額的70%。

環境資源的重要性也愈發凸顯。挪威20%的經濟來自石油和天然氣儲備,以及水力發電、海產品、森林和礦產。可再生能源應用、自然資源管理、環境污染控制等話題,在其國內各個行業中也變得越來越重要。電動船的發展也只是該國工業變革的其中一個例子。

挪威也意識到人們對石油和天然氣的看法正在發生變化,而且石油和天然氣屬于不可持續能源。

挪威還與歐盟成員國密切合作,2023年1月,挪威政府同意與德國在氫、碳捕獲和儲存、電池技術和海上風能領域開展合作。

正如挪威首相Jonas Gahr St?re所言:“由于俄烏沖突的影響,歐洲正處于充滿挑戰的時期。能源危機凸顯了挪威作為歐洲可靠的天然氣供應國的重要性,但同時也凸顯了其加快向可再生能源轉型的必要性。”

挪威消費者希望企業可以做到可持續發展,并希望企業們可以有高標準的員工福利和社區福利。

挪威主要的100家零售企業中,消費電子產品和軟件銷售商占比超過25%。此外,總體而言,挪威的線上消費者人數比例高于任何其他北歐國家。挪威99%的人口使用互聯網,82%的挪威人進行過網購。

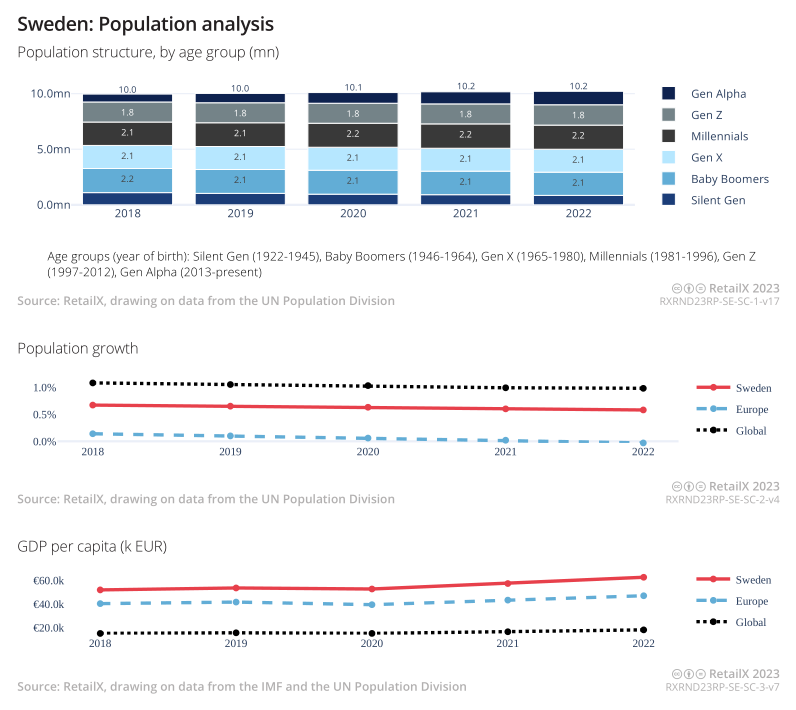

5、瑞典:電商市場發展相對成熟,但互聯網普及率仍預留了大量機遇

瑞典自1995年以來一直是歐盟成員國。瑞典在歐盟內部的出口額占比為52%,進口額占比為68%。德國是瑞典在歐盟內主要的貿易伙伴。在歐盟以外,瑞典還向挪威和美國出口商品,同時也從中國進口商品。

瑞典是北歐五國中人口最多的國家。總體而言,瑞典的人口是其他大多數北歐國家的兩倍。大多數人居住在瑞典南部,瑞典的1020萬人口中,約有100萬人居住在首都斯德哥爾摩。

大多數人口使用互聯網和網上購物,使瑞典成為北歐主要的電子商務市場。但仍只有77%的瑞典民眾進行過網購,因此仍有很大一部分互聯網用戶尚未完全接觸“電子商務”這一概念。事實上,瑞典仍有許多民眾尚未接觸互聯網,更不用論通過數字渠道購物,零售數字化進程仍在不斷推進中。

除此之外,千禧一代是瑞典人口中主要的消費群體,他們不斷增長的購買力和對數字化產品的偏好,也對零售商充滿了吸引力。

總體而言,瑞典的人均國內生產總值高于歐洲平均水平,這是瑞典與北歐地區其他國家的共同點。瑞典的人均GDP為6.2650萬歐元,比歐洲平均水平高出1.5萬歐元。根據RetailX Consumer Observatory的數據指出,20%的瑞典消費者表示,他們每月在網上花費250至500歐元,而8%的消費者每月在網上花費超過1000歐元。

然而,瑞典的電子商務收入增長低于其他歐洲國家的平均水平,這也側面突出了該國電商市場整體的成熟度。

封面圖源 | 圖蟲創意

文中圖源 | RetailX

編譯 | 雨果跨境 劉志偉

(來源:歐洲電商參謀長)

以上內容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,如有侵權請聯系刪除。特此聲明!