免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

【關鍵看點】

一、2024年亞馬遜平臺關鍵數據洞察

二、2025亞馬遜賣家的計劃、目標與挑戰

三、亞馬遜商業模式與物流策略

四、亞馬遜熱銷品類分析與品類拓展方向預測

五、亞馬遜多元營銷方式與廣告投資趨勢

在全球電商市場風云變幻的當下,亞馬遜作為行業巨頭,其平臺上賣家的生存與發展態勢備受矚目。

2025 年,亞馬遜賣家正站在新的十字路口,面臨著前所未有的機遇與挑戰。成本飆升如同高懸的“達摩克利斯之劍”,時刻影響著賣家的運營決策;消費者行為在經濟波動下不斷改變,市場競爭愈發激烈。

與此同時,人工智能技術的蓬勃發展、新興銷售渠道的涌現,又為賣家們開辟了新的發展路徑。那么,在這樣復雜的局勢下,亞馬遜賣家的現狀究竟如何?他們又將何去何從?讓我們通過這份深度分析報告一探究竟。同時,2025破局與增長·亞馬遜品牌成長之道專場活動召開在即,平臺官方經理詳解最新政策與品牌成長解決方案,億級亞馬遜操盤手的團隊體系構建思路......更多精彩議程,【點擊此處】解鎖席位

一、2024年亞馬遜平臺關鍵數據洞察

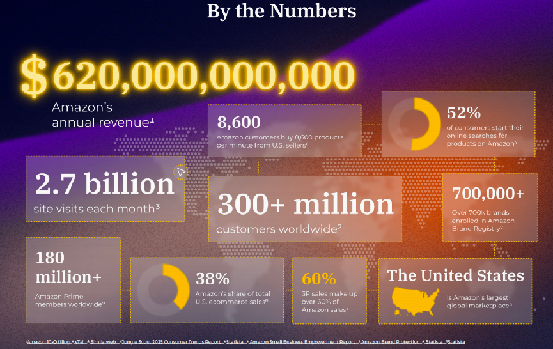

·亞馬遜的年收入為6200億美元。

·52%的消費者在亞馬遜上開始進行線上產品搜索。

·每月有27億的網站訪問量。

·美國有超過70萬個品牌加入了亞馬遜品牌注冊計劃。

·全球有1.8億多亞馬遜Prime會員。

·亞馬遜的客戶每分鐘從美國賣家處購買8600件產品。

·全球有超過3億客戶。

·第三方銷售額占亞馬遜總銷售額的60%以上,亞馬遜在美國電子商務銷售總額中的占比達60%,是其主要的全球市場。

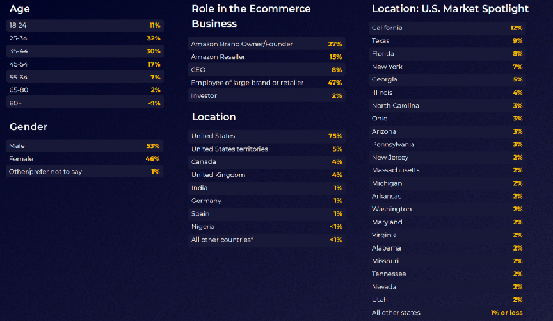

JungleScout調研了近1500名亞馬遜賣家和企業。受訪者來自100多個國家,20個亞馬遜站點,以及所有相關的亞馬遜產品類別。受訪者年齡從18歲到80多歲不等,包括所有性別和教育水平。

本報告提及的兩大主要亞馬遜賣家群體及定義方式:

·企業品牌和零售商,JungleScout將其定義為年收入1000萬美元或以上的亞馬遜企業。與2024年調查數據進行的比較,反映了約1200名符合相同標準的賣家和企業的回應。

·獨立賣家和中小型企業(SMB),JungleScout將其定義為年收入低于1000萬美元的亞馬遜企業

本調研報告的調研受眾角色主要為:

·亞馬遜品牌所有者/創始人(27%);

·亞馬遜經銷商(15%);

·首席執行官(8%);

·大型品牌或零售商的員工(47%);

·投資者(2%)。

本報告調研周期為2025 年 1 月 10 日至 2025 年 1 月 27 日。通過分析亞馬遜賣家的構成,包括他們的商業模式、配送方式、產品和品類趨勢以及所將要面臨的動機和挑戰,在日益數字化和互聯的世界中,我們可以更好地理解亞馬遜賣家所扮演的角色和創造的價值。

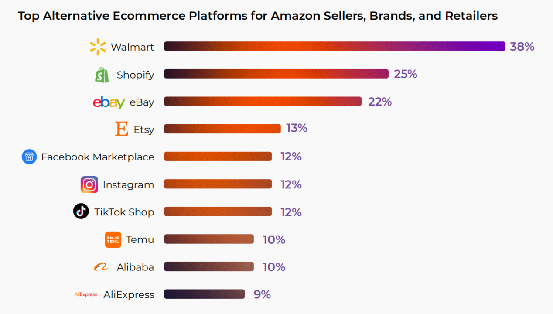

1、“價格戰”催生出更多低價平臺生態競爭

在經濟擔憂和通貨膨脹導致的消費支出變化的背景下,消費者越來越傾向于選擇低價電商平臺作為省錢的購物方式。隨著更多購物者涌向Temu和SHEIN等平臺,許多品牌和賣家也紛紛效仿。10%的亞馬遜商家計劃在2025年擴展到Temu或SHEIN平臺。2024年11月,亞馬遜推出了自己的低價商店(Amazon Haul)。該商店直接整合到購物者的亞馬遜購物體驗中,承諾提供與競爭對手平臺相媲美的低價商品。

盡管該商店目前處于測試階段,且僅面向部分美國客戶,但根據Jungle Scout的《2025年消費者趨勢報告》發現,已有21%的消費者在該平臺瀏覽或購物。這一舉措的全面影響仍有待觀察,特別是美國對外國賣家的關稅和進口稅的監管討論給市場增添了不確定性。

不過仍約10%的品牌和賣家表示,他們擔心這類低價電商平臺會壓低價格。

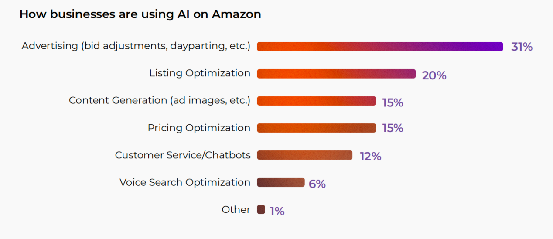

2、人工智能技術發展“大爆發”,電商運營很受益

2024年,人工智能(AI)工具在亞馬遜平臺及整個行業持續擴展。在第五屆亞馬遜加速大會上,人工智能成為主要話題,亞馬遜宣布為品牌和賣家推出一系列新的人工智能驅動工具,包括用于廣告創意的視頻生成器和動態定價功能。人工智能工具的采用正在快速推進。絕大多數企業現在都利用這項技術來協助管理從客戶服務到內容創作等亞馬遜業務的各個環節。

80%的亞馬遜賣家、品牌和企業都借助人工智能驅動的工具來管理他們的電子商務運營。大型品牌和小企業使用人工智能的比例相近,這兩類企業中均有超過一半的商家至少在亞馬遜業務的一個環節中使用人工智能。在這兩類企業中,廣告管理是最常見的應用場景。

3、亞馬遜生態內外的業務擴張,勢在必行

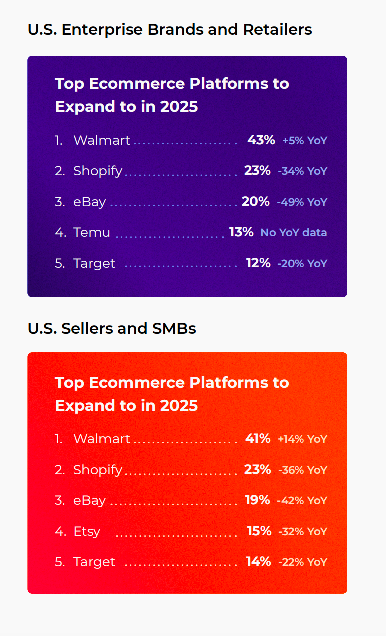

·亞馬遜賣家的全球市場擴張

美國是亞馬遜歷史最悠久、最成熟的市場,但該公司仍在不斷向其他地區拓展業務。2024年,亞馬遜在南非推出業務,使其全球市場數量達到22個。超過20%在美國市場運營的亞馬遜賣家、品牌和零售商也在至少一個其他國際市場開展業務。

加拿大是美國以外最常見的銷售市場,其次是英國,英國是北美以外最常見的銷售市場。對于小型企業和大型企業而言,加拿大和德國均躋身國際擴張的前三大目標市場之列。對于品牌和零售商來說,澳大利亞也在目標市場之列,而對于賣家和中小企業來說,英國緊隨其后排名第二。

·亞馬遜生態之外的業務擴張

65%在亞馬遜上銷售的賣家、品牌和零售商也在至少一個其他渠道進行銷售。

TikTok Shop等平臺的持續受歡迎反映出企業對在社交媒體上銷售的興趣日益增加,并且越來越多的品牌和賣家正在擴展到Temu等低價電商平臺。38%的亞馬遜賣家、品牌和企業計劃2024年擴大其社交商務業務版圖。

隨著亞馬遜面臨來自其他渠道的競爭加劇,在其他平臺銷售的賣家、品牌和零售商數量持續上升。2024年在多個平臺銷售的商家數量比2023年增加了近10%。隨著業務版圖不斷擴大,新的目標和挑戰也隨之而來,這也為未來一年的戰略制定帶來了影響。

二、2025亞馬遜賣家的計劃、目標與挑戰

1、美國企業品牌和零售商:企業品牌和零售商專注于通過深入的產品研究、庫存管理以及持續學習電子商務行業知識來擴大業務規模。

2025年重點關注領域:

? 產品研究

? 庫存管理

? 學習更多電子商務知識以推動增長

? 按點擊付費(PPC)廣告

? 優化產品列表

? 增加市場份額

? 獲取客戶評價

? 嘗試新的營銷策略

? 研究要使用的電子商務商業軟件/工具

? 進行產品促銷活動

2、美國賣家和中小企業:賣家和中小企業也專注于通過深入的產品研究、拓展電子商務知識以促進品牌增長,以及優化按點擊付費(PPC)廣告來擴大業務規模。

2025年重點關注領域:

? 產品研究

? 學習更多電子商務知識以推動增長

? 按點擊付費(PPC)廣告

? 庫存管理

? 優化產品列表

? 獲取客戶評價

? 嘗試新的營銷策略

? 尋找供應商

? 研究要使用的電子商務商業軟件/工具

? 進行產品促銷活動

3、2025年亞馬遜賣家計劃與主要增長策略

·美國大型企業品牌和零售商:

-49%計劃改進產品列表(A+內容、店面等);

-43%計劃增加廣告支出;

-41%計劃推出新的創意廣告;

-41%計劃參與Born to Run/Vine/亞馬遜相關項目;

-38%計劃進入新的亞馬遜市場(如英國、法國、德國等)。

·美國賣家和中小企業:

-48%計劃改進產品列表(A+內容、店面等);

-40%計劃增加廣告支出;

-38%計劃進入新的亞馬遜市場(如英國、法國、德國等);

-38%計劃推出新的創意廣告;

-12%計劃參與Born to Run/Vine/亞馬遜相關項目。

4、美國大型企業品牌和零售商面臨的主要挑戰

當被問及2025年最大的挑戰時,大型企業品牌和零售商最常提到的是飽和市場中的競爭。前十大回應反映了以下市場壓力和挑戰:競爭、通貨膨脹與成本上升、廣告與營銷挑戰、人工智能與自動化、產品差異化、供應鏈與物流、客戶獲取與留存、亞馬遜政策與費用、品牌知名度與信任、業務擴展與增長。

當被問及2025年最大的挑戰時,中小企業賣家主要關注成本上升。前十大回應反映了以下市場壓力和挑戰:成本上升、競爭與市場飽和、定價壓力、亞馬遜政策與算法變化、廣告與營銷、庫存與供應鏈、客戶獲取與留存、品牌差異化、人工智能與自動化、經濟不確定性。

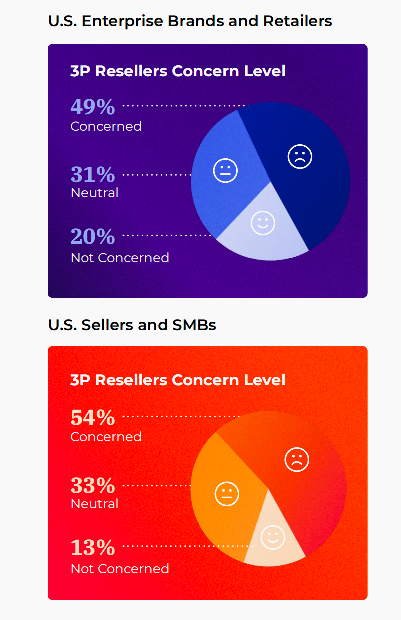

當品牌商、零售商和中小企業被問及對第三方賣家侵蝕其市場和收入份額的擔憂時,近一半的受訪者表示擔憂。

第三方賣家通過壓低價格、可能銷售假冒商品以及以低質量產品損害品牌聲譽等方式,給品牌商和零售商帶來了重大挑戰。

大型企業品牌和零售商以及賣家和中小企業中,分別有49%和54%的受訪者表示擔憂,31%和33%表示中立,20%和13%表示不擔憂。

三、亞馬遜商業模式與物流策略

了解企業在亞馬遜上的運營方式,從配送方法到團隊規模,有助于更清晰地了解品牌和賣家所采用的不同經營方式。

1、第一方(1P)與第三方(3P)賣家現狀分析

第三方(3P)品牌和賣家直接向亞馬遜購物者銷售產品,其銷售額占該市場年度電商銷售總額的一半以上。也有第一方(1P)品牌和賣家作為供應商將產品直接銷售給亞馬遜。有些企業兩者兼具,既向亞馬遜銷售產品,也直接向消費者銷售。

大型企業品牌和賣家更有可能作為1P供應商運營,而大多數小型企業是3P賣家。3P賣家包括銷售自有產品的品牌以及從品牌或經銷商處采購庫存并在亞馬遜上銷售的經銷商。

·2025年,亞馬遜賣家、品牌商和零售商中:

-1P賣家占54%;

-3P賣家占53%;

-同時采用1P和3P模式的賣家占12%;

-3P經銷商占11%。

·美國大型企業品牌和零售商中:1P占50%,3P占51%,兩者兼具占10%。

·美國賣家和中小企業中:1P占37%,3P占55%,兩者兼具占8%。

2、配送方式

亞馬遜物流(FBA)是亞馬遜賣家和品牌最受歡迎的配送方式。然而,超過三分之一的賣家選擇自行處理配送,這種方式稱為商家自配送(FBM)。

其中,近10%的賣家使用賣家自配送Prime服務,該服務允許賣家、品牌商和零售商為FBM產品提供Prime配送服務。

在使用FBA/FBM的賣家、品牌商和零售商總數中:

44%使用亞馬遜FBA,37%使用亞馬遜FBM(包括一件代發);

16%使用第三方配送服務(如Red Stag Fulfillment、FreightPros等);

3%選擇其他方式。

而在使用FBA與FBM的群體中,21%的賣家則選擇兩種服務都用。

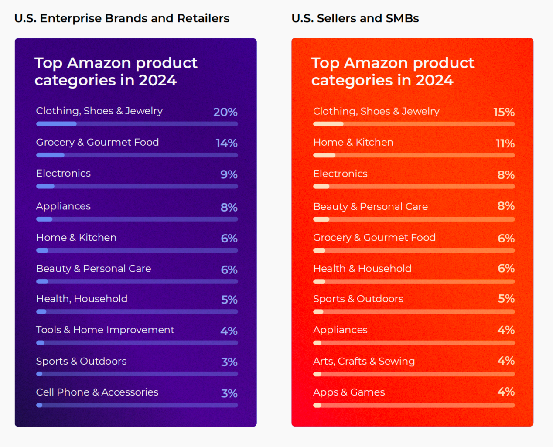

四、 亞馬遜熱銷品類分析

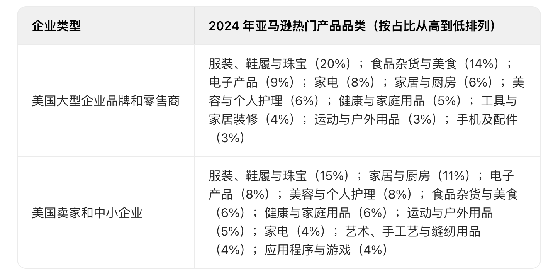

對于各種規模的企業來說,服裝、鞋履與珠寶品類是最受歡迎的銷售品類。

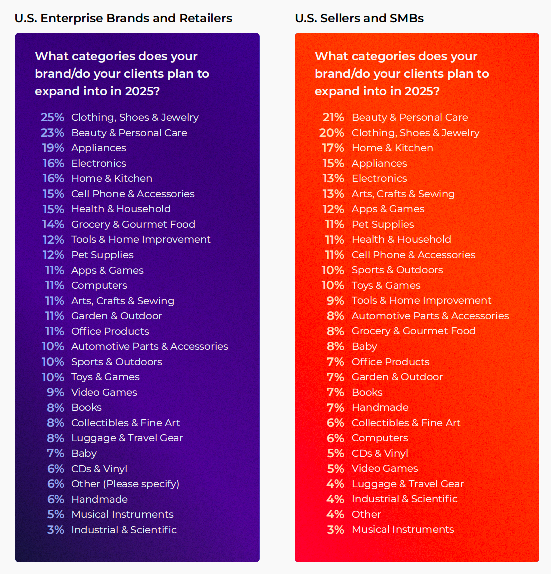

而不論是美國的大型企業品牌與零售商,還是中小賣家,2025年想要拓展的前五大品類高度一致(選擇的比例不同),分別有服裝類、美妝個護類、家居廚房類、消費電子類、家電類等。

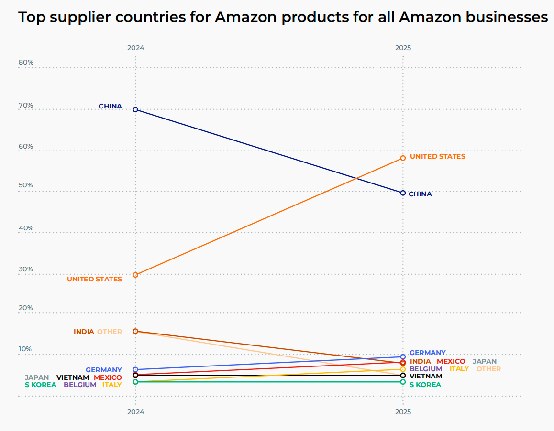

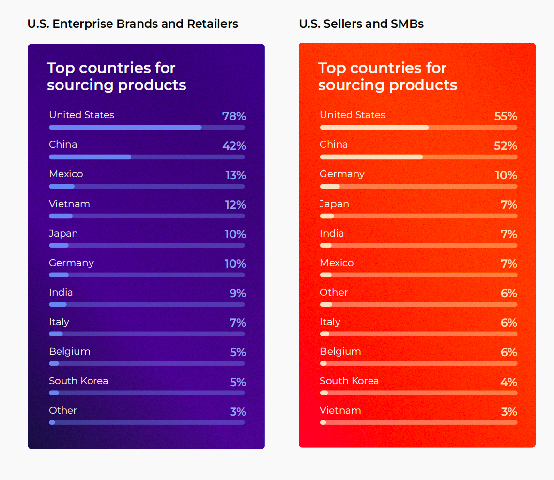

而在熱門采購地的選擇中,根據2025年的調查結果顯示,美國已超越中國,成為各類規模亞馬遜企業的首要產品供應國。由于海外運輸和制造成本不斷上升,許多品牌商和賣家正在調整采購策略,更加注重國內生產。

美國和中國仍然是各類規模電商企業的主要產品采購地。

中小企業對美國和中國供應商的選擇相對均衡,55% 的企業從美國采購,52% 從中國采購;而大型企業品牌則更明顯地傾向于選擇美國供應商,78% 的企業從美國采購產品,只有 42% 繼續從中國采購,這一趨勢突出了大型企業在產品采購上越來越注重國內生產。

五、 亞馬遜營銷與廣告投資趨勢

在亞馬遜取得成功,不僅需要優質的產品,還需要進行戰略性的營銷投資,以便在競爭日益激烈的市場中保持競爭力。

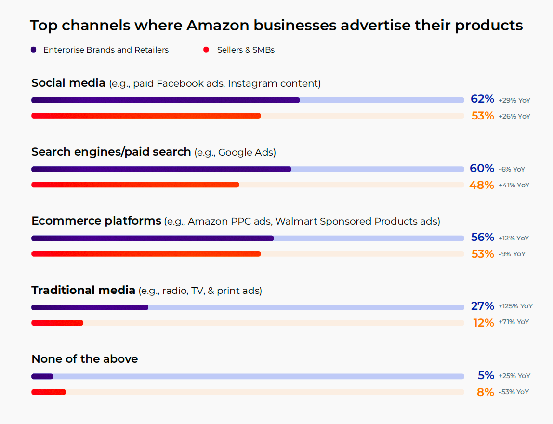

2025 年,廣告對于企業品牌和中小企業而言依舊是重中之重,但他們的策略卻大相徑庭。企業品牌持續將大量預算投入到搜索廣告、社交媒體以及傳統媒體上,而中小企業則在使自身策略多元化,加大對亞馬遜 PPC 廣告、TikTok 等社交媒體平臺,以及亞馬遜 DSP 和直播等廣告形式的投入。

1、營銷投資

2025 年,廣告仍是在亞馬遜開展業務的企業的一項關鍵投資。企業品牌以及賣家和中小企業都將付費搜索、社交媒體和電商平臺廣告列為優先選擇。

企業品牌每年在社交媒體和傳統媒體上的投入都在增加,這表明他們正朝著多渠道廣告的方向發展。

社交媒體廣告的使用率飆升至 62%,成為首選;

搜索引擎廣告位居第二(60%);

對傳統媒體的投資翻倍,達到 27%。

中小企業正逐步擺脫對亞馬遜 PPC 廣告的依賴,更積極地探索搜索引擎和社交媒體廣告。

電商平臺廣告(亞馬遜 PPC、沃爾瑪贊助產品廣告)依舊占據重要地位(53%);

搜索引擎廣告的使用率同比大幅增長至 48%;

完全不做廣告的中小企業數量減少,選擇 “以上皆無” 的同比驟降至僅 8%。

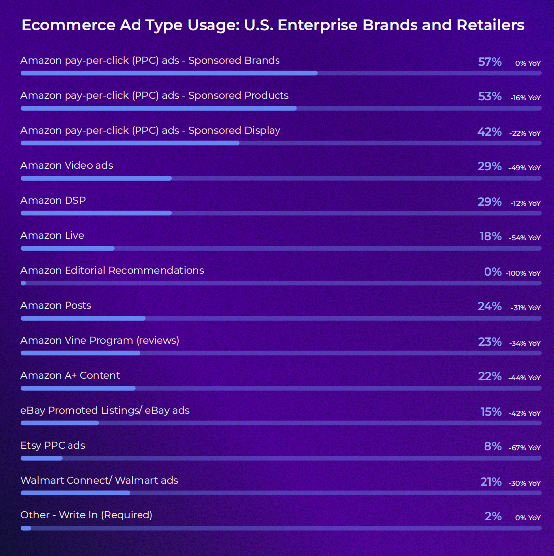

2、 電商廣告類型使用情況

· 美國企業品牌和零售商

企業品牌正逐漸減少對視頻廣告和亞馬遜直播等試驗性廣告類型的投入,轉而專注于核心 PPC 廣告形式。

亞馬遜品牌推廣廣告依舊最為穩定(57%);

亞馬遜視頻廣告(29%)和亞馬遜直播(18%)的占比大幅下降;

亞馬遜 DSP 廣告(29%)雖然在企業品牌中的占比下降了 12%,但在程序化廣告方面仍有持續投資。

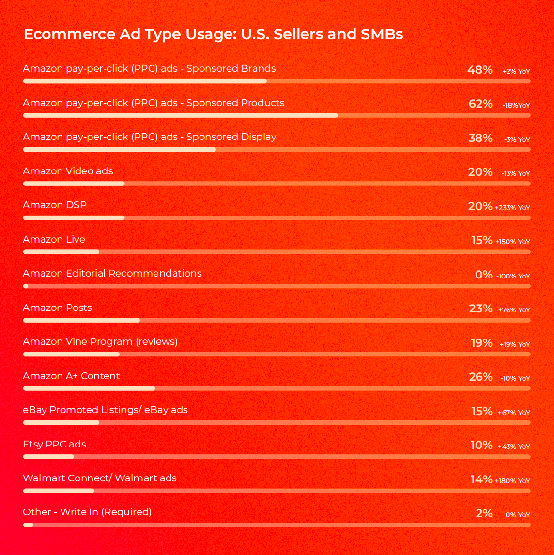

·美國賣家和中小企業

中小企業越來越多地采用亞馬遜 DSP 廣告以及直播和帖子等內容驅動型廣告形式。

亞馬遜商品推廣廣告依舊是首選(62%),盡管總體占比有所下降;

亞馬遜 DSP 廣告(+233%)和亞馬遜直播(+150%)實現了爆發式增長;

亞馬遜帖子(23%)和亞馬遜 Vine 計劃(19%)在中小企業中也越來越受歡迎。

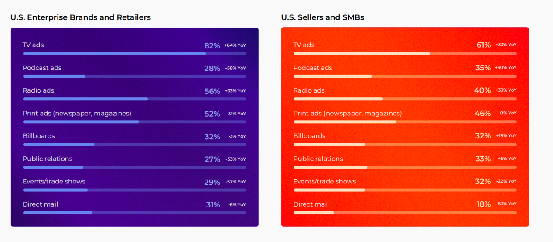

3、 傳統媒體廣告使用類型

企業品牌在電視和廣播廣告上投入巨大,同時削減公關和活動預算。

電視廣告投放占比飆升至 82%,成為主導形式;

廣播廣告占比增長至 56%,而印刷廣告占比下降至 52%;

公共關系(27%)和活動營銷(29%)的投入大幅下降。

中小企業正在傳統媒體領域拓展業務,尤其是在電視、廣播和播客廣告方面。

電視廣告投放占比達到 61%,增長顯著;

播客廣告占比增至 35%,而印刷廣告投放保持穩定,占比為 46%;

直郵廣告(18%)的降幅最大。

4、 社交媒體廣告聚焦

企業品牌開始接受 TikTok 上的短視頻廣告,同時降低對 YouTube 品牌內容的重視程度。

Facebook(86%)和 Instagram(72%)在社交廣告支出中占據主導地位;

TikTok 廣告占比攀升至 63%,影響力日益增強;

YouTube 品牌頻道的占比下降至 24%。

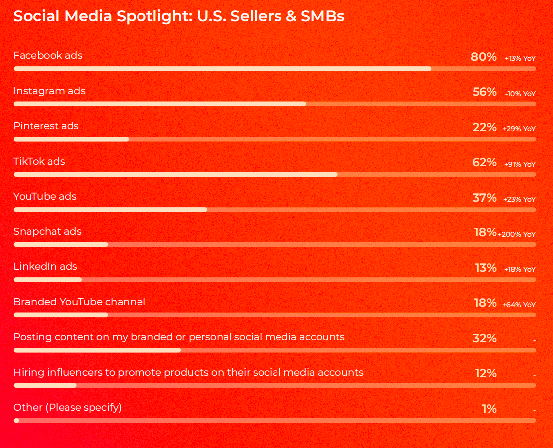

中小企業在 TikTok 和 Snapchat 這兩個關鍵廣告平臺上投入巨大。

TikTok 廣告占比飆升至 62%,幾乎同比翻倍;Snapchat 廣告的增長最為顯著(+200%),占比達到 18%;在社交媒體上發布原生內容(32%)成為一種流行策略。

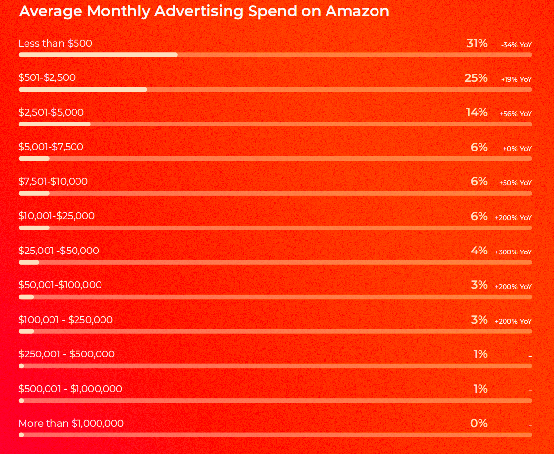

5、 廣告支出

企業品牌正轉向較低的廣告預算,或者將廣告支出重新分配到亞馬遜以外的平臺。

廣告預算較低(501 - 2500 美元)的廣告主數量顯著增加(2025 年為 10%,2024 年為 1%);

中等預算(10 萬美元 - 25 萬美元)的廣告主數量大幅下降(-64%);

最高預算(100 萬美元以上)的廣告主數量減少了 50%。

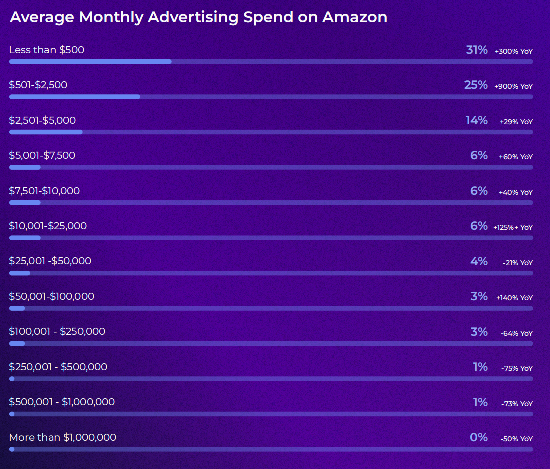

中小企業的廣告支出正進入更高的區間,但超低預算和超高預算的占比都在縮小。

超 30% 的中小企業每月廣告支出仍低于 500 美元;

越來越多的賣家每月廣告支出在 1 萬 - 5 萬美元之間,增長幅度在 200 - 300%;

很少有中小企業每月廣告支出超過 50 萬美元,這表明他們在廣告支出上較為謹慎。

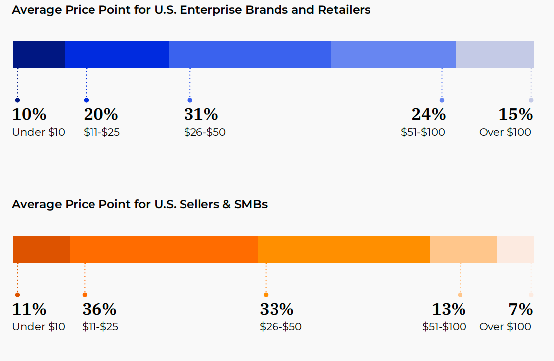

6、 平均價格

企業品牌瞄準中等價位,而中小企業則專注于低成本、高銷量的銷售策略。

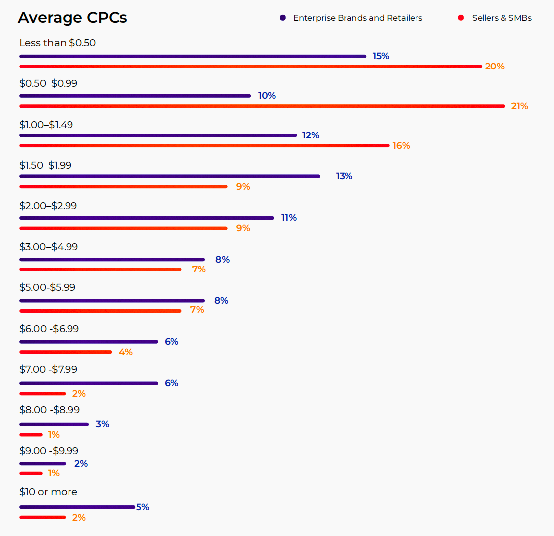

7、CPC(每次點擊成本)

亞馬遜的 CPC 競爭依舊激烈,很大一部分賣家每次點擊的成本在 1 - 3 美元之間。企業品牌似乎對較高的 CPC 容忍度稍高。廣告成本競爭激烈,大多數企業都盡量避免高 CPC。大多數企業每次點擊的成本在 1 - 3 美元之間;很少有廣告主每次點擊的成本超過 5 美元,這使得 CPC 相對穩定。

8、ACoS(廣告銷售成本比)

企業品牌和中小企業的目標 ACoS 有所不同,但大多數企業的目標是將 ACoS 控制在 15 - 25% 之間。分布相對均勻,但企業品牌設定的 ACoS 目標更高(超過 35%)的情況更為常見。大多數賣家通過將 ACoS 控制在 25% 以下來平衡盈利能力和曝光度。

最常見的目標 ACoS 區間依舊是 15 - 25%;企業品牌對較高 ACoS 的接受度更高,而中小企業則更傾向于設定較低的效率門檻。

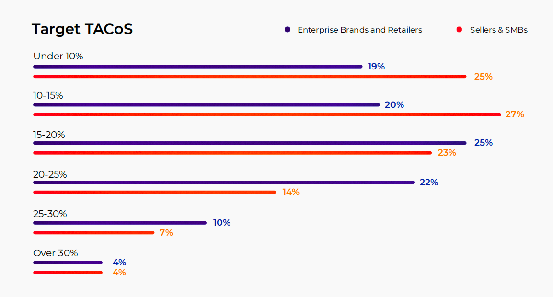

9、TACoS(總廣告銷售成本比)

企業品牌和中小企業設定的目標 TACoS 相似,大多數企業的目標是 15 - 20%。然而,中小企業更傾向于將目標 TACoS 設定在 10% 以下,這表明他們更注重效率。企業品牌的目標 TACoS 范圍更廣,部分企業的目標超過 30%。

中小企業注重效率,超過 50% 的企業將目標 TACoS 設定在 15% 以下。

企業品牌正拓展到社交媒體、電視和低成本廣告活動領域;中小企業則越來越多地投資于搜索、社交媒體和亞馬遜 DSP 廣告。

綜上所述,2025 年的亞馬遜賣家生態呈現出多元化、動態化的發展格局。無論是大型企業品牌和零售商,還是中小賣家,都在成本飆升的壓力下積極尋求突破,努力適應市場的快速變化。

在未來的電商征途中,賣家們需要緊密關注市場趨勢,靈活調整經營策略,充分利用新技術、新渠道的優勢,以應對競爭、成本等諸多挑戰。同時,不同規模的賣家應根據自身特點,精準定位目標市場和客戶群體,優化產品布局與營銷手段,在保證盈利的前提下提升品牌競爭力和市場份額。

相信在不斷的探索與創新中,亞馬遜賣家們能夠在這片充滿機遇與挑戰的電商領域中找到屬于自己的生存密碼,實現可持續發展的破局之道。

>>>掃描下方海報二維碼,立即解鎖亞馬遜官方活動席位!>>>

封面圖源:圖蟲創意

文中圖源:Jungle Scout

編譯:雨果跨境 劉志偉

(來源:亞馬遜晚8點)

以上內容源自外媒,由雨果跨境后臺編輯整理匯總,其目的在于收集傳播行業新聞資訊,雨果跨境不對其真實性、可靠性承擔任何法律責任,如有侵權請聯系刪除。特此聲明!