登錄

我的收藏/預(yù)約

退出

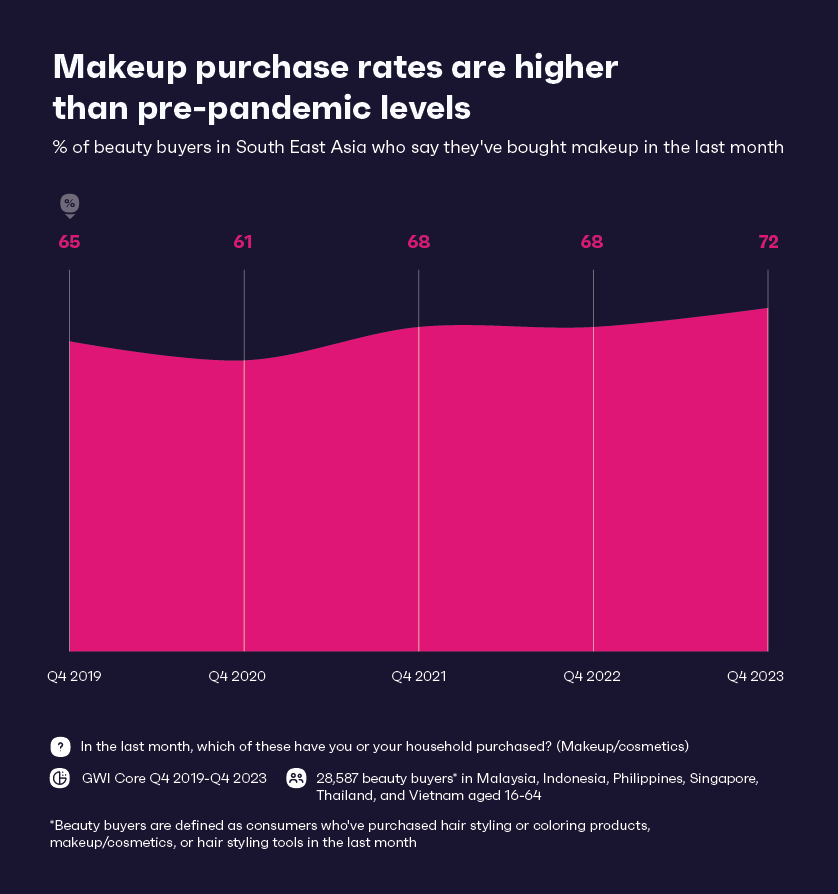

趨勢1:化妝品購買量反超疫情前水平,”他“經(jīng)濟(jì)初見起色

消費(fèi)需求在防疫封鎖政策的極度壓抑后,迎來了需求爆發(fā)的觸底反彈。2021年以來,東南亞的化妝品銷量持續(xù)增長。2023年的化妝品購買量高于疫情前水平。GWI數(shù)據(jù)指出,該地區(qū)購買腮紅、口紅和眼影的消費(fèi)者人數(shù)逐年增加。其中,2021年以來,購買化妝品的東南亞男性消費(fèi)者人數(shù)增加了23%,社會(huì)的包容與開放帶來”他“經(jīng)濟(jì)新可能。

趨勢2:高倍防曬和抗老產(chǎn)品經(jīng)久不衰

健康和抗老的理念不斷深入人心,高防曬指數(shù)產(chǎn)品成為大量東南亞消費(fèi)者首選。GWI數(shù)據(jù)顯示,近兩年東南亞使用防曬霜的美妝個(gè)護(hù)類消費(fèi)者人數(shù)增長了12%。就消費(fèi)人群而言,Z時(shí)代和嬰兒潮一代需求增幅最大。近10%的東南亞Z時(shí)代消費(fèi)者使用抗老面霜/精華液。就消費(fèi)市場而言,在印度尼西亞與泰國市場,紫外線防護(hù)已成為主要的美妝個(gè)護(hù)趨勢。在泰國有超1/3的美妝個(gè)護(hù)類消費(fèi)者每周都會(huì)使用抗衰老精華液。

趨勢3:頭部護(hù)理產(chǎn)品普及度拉升

頭部護(hù)理包括頭皮護(hù)理與頭發(fā)護(hù)理,在東南亞消費(fèi)者中備受青睞。GWI數(shù)據(jù)指出,每周使用護(hù)發(fā)油的人數(shù)同比增長17%,且不同細(xì)分市場有較為特定的產(chǎn)品喜好。例如,印度尼西亞消費(fèi)者更喜歡購買去屑洗發(fā)水產(chǎn)品,而泰國消費(fèi)者更青睞發(fā)膠。

趨勢4:健康狀況促使人們選擇特定產(chǎn)品

與睡眠相關(guān)的疾病是東南亞市場最常見的健康問題之一,GWI數(shù)據(jù)顯示,東南亞地區(qū)美妝個(gè)護(hù)類消費(fèi)者遇到睡眠相關(guān)疾病的可能性,比同地區(qū)普通消費(fèi)者高13%。自2020年以來,患有睡眠相關(guān)疾病的美妝個(gè)護(hù)消費(fèi)者人數(shù)增加了20%。有助于身心放松的薰衣草、洋甘菊等成分產(chǎn)品或被優(yōu)先選擇。

趨勢5:與時(shí)俱進(jìn)的科技關(guān)注度

東南亞美妝個(gè)護(hù)類消費(fèi)者對客戶非常感興趣,超一半表示關(guān)注最新的技術(shù)趨勢和新聞。其中在新加坡,超過一半的美妝個(gè)護(hù)消費(fèi)者表示愿意使用人工智能集成工具來購買產(chǎn)品或服務(wù)。GWI數(shù)據(jù)指出,2020至2023年間,擁有VR耳機(jī)和使用TikTok特效的美妝個(gè)護(hù)消費(fèi)者分別增加了10%和6%。此外,美容產(chǎn)品相關(guān)技術(shù)也獨(dú)得東南亞消費(fèi)者的喜愛,例如LED面膜和電子面部按摩器。

趨勢6:情鐘獨(dú)特性與時(shí)尚感的產(chǎn)品

東南亞美妝個(gè)護(hù)消費(fèi)者希望美妝品牌獨(dú)特、時(shí)尚、年輕。28%的新加坡消費(fèi)者希望廣告讓自己開懷大笑,25%的人每周轉(zhuǎn)發(fā)表情包。因此,年輕、創(chuàng)意向的營銷方案是刺激消費(fèi)者感官并促單的關(guān)鍵之一。