(圖片來源:圖蟲創意)

海運市場動態

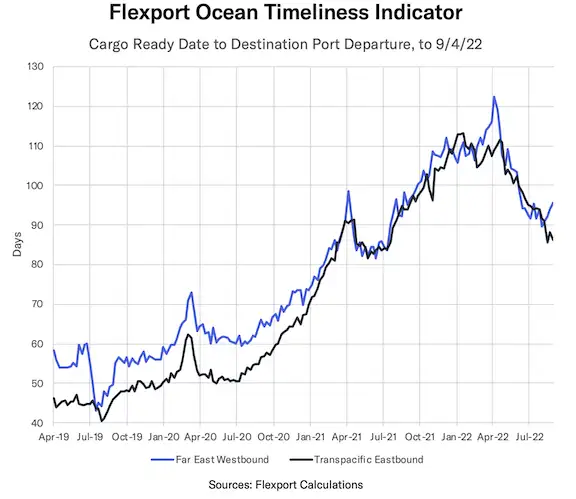

海運及時性指標:TPEB - 86 天↓;FEWB - 96 天↑。

(數據來源:Flexport Calcuations)

亞洲 → 北美(跨太平洋東行航線)

需求和價格持續下行,國慶假期前不確定是否仍會出現貨量高峰 訂艙建議:CRD 前至少 2 周 |

- TPEB 需求和價格持續下行:今年,國慶假期前不確定是否仍會出現托運人需求和貨量高峰,不分貨類運價 (FAK) 市場持續疲軟,疏港費屢見不鮮。9 月份市場中仍有多次空行,承運商希望減少港口停泊的貨輪數量,特別是在美國東海岸(美東,薩凡納港目前停泊貨輪數量為 40 艘)和美國墨西哥灣地區(墨西哥灣,休斯頓港目前停泊貨輪數量為 21 艘)。

- 價格:價格在多個主要細分市場保持低位。

- 建議:請在貨好日期 (CRD) 前至少 2 周訂艙。

亞洲 → 歐洲(遠東西北歐航線)

旺季并未來臨,需求放緩;歐洲港口擁堵問題極為嚴重。 訂艙建議:貨運計劃留出靈活調整余地 |

- 旺季并未來臨,需求放緩。由于存在大量空行、貨輪航次遞延和跳港,運力供應仍相對緊張。歐洲港口擁堵問題極為嚴重,特別是漢堡港和鹿特丹港,導致更多運輸延遲,貨輪返回亞洲需要更長時間。有跡象表明浙江省寧波市可能發生限電,將導致工廠減產,但目前尚無官方信息。

- 運力/設備:艙位正常供應,但受到更多空行和歐洲港口擁堵導致的延遲影響。

- 建議:制定貨運計劃時留出靈活調整余地,提前考慮擁堵和延遲可能的影響。

歐洲 → 北美(跨大西洋西行航線)

美西擁堵改善 美東擁堵嚴重 訂艙建議:CRD 前至少 4 周 |

- 洛杉磯港/長灘港外等待的貨輪數量已降至 8 艘,達到 2020 年 10 月以來最低值。堆場擁堵也有所改善。美東則呈現另一番景象,擁堵依然嚴重。

- 價格:目前承運商未公布價格下調。價格穩定維持在高位,預計將持續至 2022 年第四季度末。

- 艙位:美東艙位仍很緊張,直發美國西海岸(美西)的服務有部分艙位供應。

- 運力/設備:設備供應依然是所有歐洲起運地的最大問題,特別是在地中海地區。內陸集裝箱集散站空箱存量較低,建議優先從裝貨港提貨。

- 建議:在貨好日期前至少 4 周訂艙。如需更高的可靠性并避免甩柜,請申請優先運輸服務。

印度次大陸 → 北美

運力持續超出需求,價格有所下降 訂艙建議:抓住價格下降的機會 |

- 由于運力持續超出需求,大部分起運地-目的地港口價格有所下降。

- 價格:市場中價格加速變化。美西所受影響最大,價格接近跨太平洋東行航線 (TPEB) 水平。美東價格下降,但降速較低。

- 運力/艙位:大部分航線的標準運價(非優先運輸服務)艙位供應充足。全球港口擁堵緩解,有效增加了市場運力,貨輪延遲頻次和影響時間均有下降。

- 設備:小型港口和內陸集裝箱集散站 (ICD) 仍不時出現設備短缺,具體取決于進出口貨物組成。

北美 → 亞洲

美東港口仍面臨貨輪擁堵,美西情況良好 訂艙建議:ETD 前 4 周 |

- 美東港口仍面臨貨輪擁堵,部分運輸服務繼續跳過查爾斯頓港和薩凡納港。貨輪航次偏離計劃,持續導致嚴重問題,已公布的最早返港日期和貨輪截關日期隨之改變。在美西,洛杉磯港貨輪抵港和可用運力基本充裕,奧克蘭港和西雅圖港的情況仍在波動。

- 運力/設備:內陸點多式聯運 (IPI) 路線的起運地仍面臨集裝箱和底盤車短缺困擾。芝加哥港是最可靠的港口。大部分港口的標準設備供應充足。由于查爾斯頓港和薩凡納港持續被跳港,從美國東南部發往印度的運力仍然受限。必須經中轉才能發到印度各港口的總體運力仍很緊張,從美東和美西發出的服務均是如此。

- 建議:請在貨物預計發出時間 (ETD) 前 4 周訂艙。

北美 → 歐洲

歐洲擁堵問題依舊,但出現好轉。美西發往歐洲的運輸服務極度緊張 訂艙建議:美東 - 提前 3 至 4 周,美西提前 6 周 |

- 歐洲擁堵問題依舊,但據說已經開始好轉。目前擁堵最嚴重的港口是漢堡港。由于系統性延遲引發的空行和跳港,美西發往歐洲的運輸服務仍極度緊張。美西發往地中海港口的航線減少一條,總體運力下降。

- 所有承運商仍停止受理發往烏克蘭、俄羅斯和白俄羅斯的貨運訂艙。

- 運力/設備:美東發往北歐的服務有富余運力,但薩凡納港存在服務不規律的問題,原因是部分貨輪航線會跳過該港。由于需求激增、貨輪延期,從休斯頓港出發的貨輪運力非常緊張。

- 內陸點多式聯運路線的多個起運地仍面臨設備短缺問題困擾。港口標準柜的供應不存在問題,但特殊柜很難訂到。

- 建議:美東/墨西哥灣航線請提前 3 至 4 周訂艙,太平洋海岸航線請提前 6 周訂艙。

空運市場動態

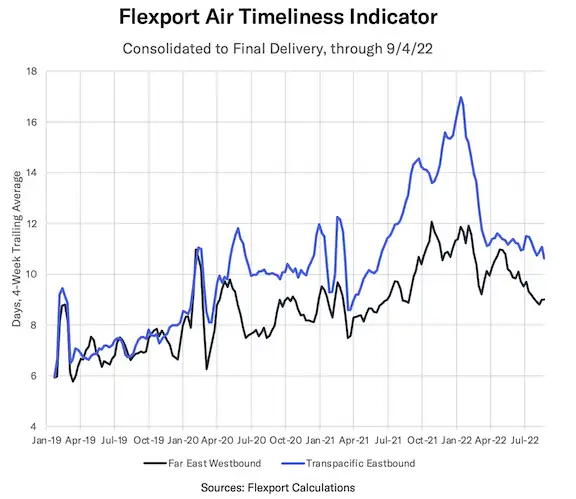

空運及時性指標:TPEB - 10.6 天↓;FEWB - 9 天→。

(數據來源:Flexport Calcuations)

亞洲

華北:需求低迷,市場疲軟 華南:市場仍然低迷 中國臺灣:市場低迷 韓國:出口市場持續低迷,中秋夕節前沒有回暖跡象 東南亞:馬來西亞出口需求仍在低位徘徊 |

- 華北:需求低迷,市場疲軟。跨太平洋東行航線 (TPEB) 航線發往美西的價格有所下降,發往美東和遠東西北歐航線 (FEWB) 價格與前一周持平。集裝箱運輸單元 (CTU) 封控措施延期至 9 月 7 日,制造商實施閉環管理,生產接近完全恢復。卡車運輸服務如需提取受影響貨物或進行公路運輸,需要辦理特別通行證。

- 華南:市場仍然低迷,價格與前一周持平,預計需求將在本月晚些時候上升。深港跨境運輸 (SZX-HKG) 情況繼續好轉,但預計仍有 1-2 天的額外運輸時間。

- 中國臺灣:市場低迷,價格相比前一周小幅下降。預計燃油附加費將在下半月下調。

- 韓國:韓國出口市場持續低迷,中秋夕節前沒有回暖跡象。大韓航空和韓亞航空近期下調了 TPEB 和 FEWB 航線的燃油附加費。

- 東南亞:馬來西亞出口需求仍在低位徘徊,價格變化不大。泰國出口市場中,TPEB 發往美東的運力略顯緊張,TPEB 發往美西的運力和 FEWB 航線運力充裕。內排國際機場 (HAN) TPEB 出口需求在節后開始回升,FEWB 需求保持穩定。新山一國際機場 (SGN) 出口需求保持穩定,但預計將在下半月上升。

歐洲

- 跨大西洋西行航線 (TAWB) 運力超過疫情前水平。需求保持穩定,預計將在 9 月末之前上升。

- FEWB 發往歐洲的需求受到成都地區和深圳近期封控措施的影響。隨著疫情封控解除,高峰季開始,預計運力將進一步收緊。

- 多佛港擁堵導致卡車運輸延遲,倫敦希斯羅機場 (LHR) 發出的貨物交貨時間延長。

- 目前最適合為高峰季做好準備,以便爭取更有利的價格和起飛時間。

美洲

| 建議:加拿大迎來出入境旅行旺季,進出口貨物的停留時間延長。 |

- 加拿大迎來出入境旅行旺季,主要機場(多倫多和溫哥華尤其突出)基礎設施承受壓力,由于涓滴效應,貨運也受到影響。進出口貨物的停留時間都因此延長,超出正常水平。

- 加拿大航空公司宣布將在所有主要樞紐增設更多航班。增設航班很可能既有客運航班也有貨運航班。

- 運力供應進一步增加,特別是發往歐洲的運力,大部分承運商在夏季航次表中增加了客運航班的數量。

- 由于部分西歐樞紐勞動力短缺,發往歐洲的貨物在目的地的停留時間可能會延長。

全球新聞動態

Flexport 飛協博研究動態

韓國是全世界第一個報告 8 月份貿易數據的國家,為全球貿易形勢提供了“金風未動蟬先覺”的風向標。韓國 8 月份總體出口增幅降低,半導體貿易量開始下行。就全球貿易活動或總體經濟形勢而言,這兩項指標均非吉兆。

特別提醒:每周經濟報告現已成為一項獨立通訊!您可以點擊此處注冊,每周直接在收件箱中看到最新的報告分析。

美國:工業進口商仍預期進口量增長,但調低了預期增速。海運價格連續第 11 周下行,亞洲-北美航運第一階段耗時降至 2020 年 12 月以來最低點。

歐洲:零售銷售額有所下降,但仍高于 2019 年水平。海運價格下降至 2021 年 7 月水平,海運第一階段及時性提升至 2020 年 12 月以來最佳水平。

海關和合規新聞

美國貿易代表辦公室于 9 月 2 日正式確認,在四年一度的法定關稅審核第一階段,美國多個國內行業代表申請延續 301 條關稅。美國貿易代表辦公室對關稅延續的正式通知請參見此處。四年一度審核流程接下來的步驟將在后續通知中公布。

工廠產量新聞

- 中國大陸:過去五年,中國鐵路-海運聯運列車服務高速發展。

- 中國臺灣:隨著全球競爭加劇,中國臺灣半導體行業預計將在 2025 年面臨挑戰。

- 孟加拉國:孟加拉國政府批準 49 家商業組織在杜嘉菩薩節期間向印度出口 2450 噸孟加拉鰣魚。

航運市場新聞

《Port Technology》報道稱,臺風“軒嵐諾”周末靠近中國和日本海岸,中國洋山港和寧波港因此關閉。韓國釜山港也因預計臺風登陸停止運行。

《The Loadstar》報道稱,由于托運人預計持續勞工沖突將導致航運延遲,美國港口擁堵從美西轉移到美東。薩凡納港等待貨輪的數量最多,紐約港和新澤西港因底盤車短缺難以將貨物運出港口。

點擊聯系Flexport飛協博官方,了解更多物流報價!

圖片來源:Flexport飛協博

圖片來源:Flexport飛協博

(編輯:江同)

(來源:Flexport飛協博)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。

免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

圖片來源:Flexport飛協博

圖片來源:Flexport飛協博 圖片來源:Flexport飛協博

圖片來源:Flexport飛協博