免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2020-01-06 09:39

2020年1月3日看到跨境通的股票,感慨萬千。遙想2015年跨境通市值約350億,PE 倍數約 155,而截止2020年1月3日收盤,跨境通總市值126.05億,市盈率13.35倍。李海認為此處奠定了跨境電商行業目前資本并購的基準市盈率。

一、跨境通概況

1、跨境通 歷史往事

成立時間:2007年

創始人:徐佳東(美國博士學歷);

高管團隊:何谷 James He,深圳市環球易購電子商務有限公司副總裁兼Gearbest平臺CEO。加州大學洛杉磯分校UCLA畢業,2014年從零牽頭打造了電子商務平臺Gearbest.com;

創業地點:深圳

環球易購行業地位:2015、2016、2017、2018年EBay中國區Top 3;

環球易購2007年成立;

2011年,獲得深創投等5000萬元A輪投資;

環球易購2012年:GMV 1.98億元;凈利潤為1391.04萬元;

環球易購2013年:GMV 4.66億元;凈利潤為3014.61萬元;

環球易購 2014年:GMV 17億;

2014年7月百圓褲業以10.32億元的價格收購跨境電商環球易購100%;

發行股份及支付現金相結合的方式收購,此方式構成了跨境電商行業的資本收購模板。

跨境通2015年:GMV37億;

跨境通 2016年:GMV87億,凈利潤為5.5億,凈利潤率6.3%;

跨境通 2017年:GMV 139億, 凈利潤為7.5億,凈利潤率5.4%;

跨境通 2018年:GMV 215.34億,凈利潤 7.6 億,凈利潤率3.5%;

其中環球易購120.6億元,占比56%,實現凈利潤2.48億元,全資子公司帕拓遜 34億,全資子公司優壹電商56億元;其中綜合平臺Gearbest營收45.91億元,服裝類網站營收35.38億元。

跨境通 2019年上半年:GMV 89.7億,凈利潤4.4億,凈利潤率4.9%;

跨境通2019年Q3:139.7億元,凈利潤7億,凈利潤率5%;其中帕拓遜23.8億元,凈利潤1.49億元;上海優壹43.6億元,凈利潤2.28億元,

環球易購旗下品牌:

Zaful:女裝為主

Nextmia:服裝

LANGRIA:家具

Excelvan:電子

Suaoki:能源

Finether:家居

Alfawise:智能設備

Enkeeo:戶外

FLOUREON

iHaper等;

李海解讀:

百圓褲業(002640.SZ)2014年上半年年報,百圓褲業營業收入僅僅1.98億人民幣,凈利潤1132萬人民幣,凈利潤率5.7%,2012年及2013年,百圓褲業凈利潤分別同比下降23.78%及40%,而2014年環球易購營業收入17億,對賭承諾凈利1.70億元;典型的蛇吞象模式,后繼者如星徽精密(300464.SZ)并購澤寶,華鼎(601113.SH)并購通拓,天澤信息(300209.SZ) 并購有棵樹;這樣至少保障了被并購方第二大股東的地位,同時也有機會成為第一大股東,比如徐總在過去的一段時間成為跨境通的第一大股東。預估未來相當長的時間,并購公司的規模都會小于跨境電商行業的企業,蛇吞象模式將會繼續。

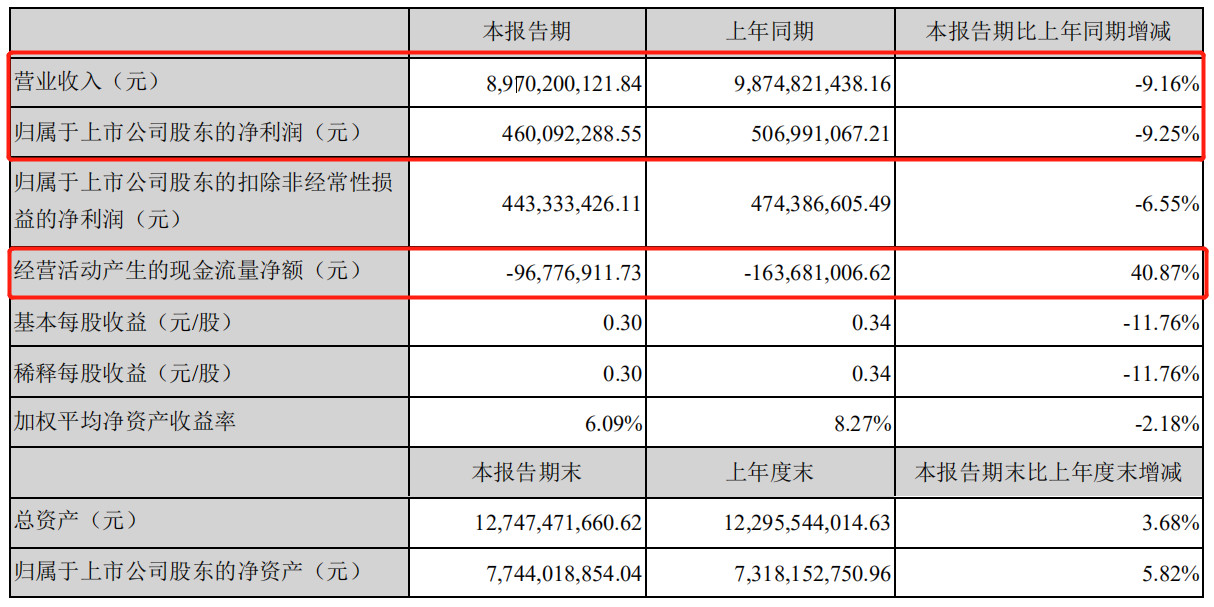

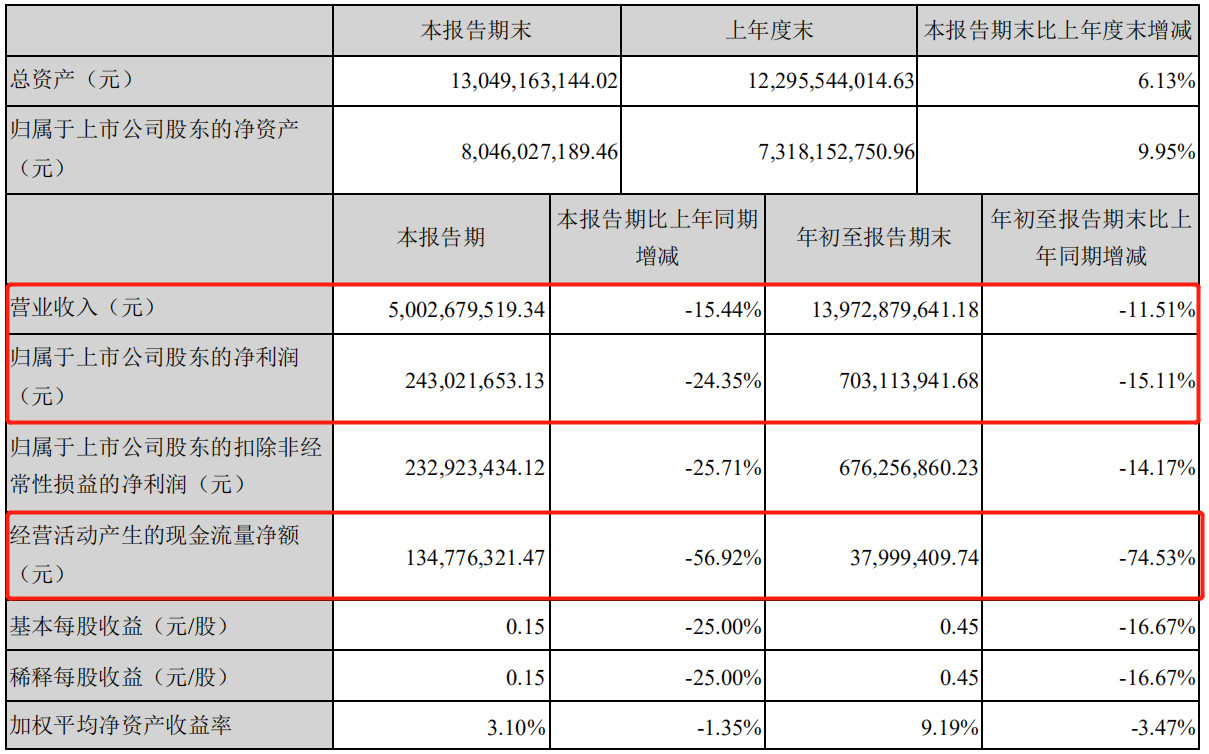

2、跨境通2019年半年報分析解讀:

李海解析:

1、現金流量凈額

企業的二大命脈:企業現金流和凈利潤。一個公司不管是盈利還是虧損,只有現金流一斷,很容易出大問題,這也就是我們亞馬遜的貝佐斯提出的自由現金流理論。世界二大電商企業案例:亞馬遜和京東,多年處于巨額虧損,但是公司繼續高速發展,就在于擁有更巨額的現金流(供應商賬期、賣家的銷售款賬期)。跨境通經營現金流從2018年的-1.6億到2019年上半年的-0.96億,半年內增加流動現在近7000萬,而到了2019年的第三季度,經營現金流金額為1.34億,對于廣大的供應商是一個極大的利好消息,意味著賬期內的貨款、物流款等可以更好的結算了。相信業內的朋友有人最近幾個月結算了不少款項。

跨境通從2019年,利潤率大幅上升,從2018年度的3.5%上升到2019年度的5%,從追求規模和流水轉變為追求凈利,未來將更為健康。李海認為這是一個積極的信號,說明跨境通從追求規模轉向追求利潤。而跨境通的現金流同比增加,又會讓公司經營更為穩健,而跨境電商行業本來就是一個馬拉松賽跑的賽道,并不急著只爭朝夕的速度和快感。

2、跨境通杜邦分析:

李海解讀:

1、財務費用,經歷過財務合規的企業就會理解,其中巨大的財務成本,如跨境通財務費用高達4207萬人民幣;

2、管理費用3.3億人民幣,說明跨境通的高管整體待遇不錯,不過大部分管理費用由極少數高管分享。跨境通第五期股票期權激勵計劃,授予激勵對象22人,授予數量7000萬份。而其他跨境電商大賣流行的合伙人計劃同出一轍。

3、銷售費用41億,在2019年度前三季度銷售占比29.5%,站外市場推廣、也驗證了線上獲客成本極高,剛好認識其中的一位經歷過2億美金廣告操盤手。

4、大股東的變動

關于跨境電商(百圓褲業)的控股股東楊建新、樊梅花夫婦為公司實際控制人的逐步退出,利好于跨境通的未來發展。

5、技術投入

跨境通擁有844人的技術研發團隊,其中,大數據工程師143人。技術人員的工資成本較高,844人的技術團隊,按照月薪8000,計算,一年的工資成本在8000+萬,鋪貨大賣普遍有較大規模的技術團隊,所以個人認為小團隊適合做精品,泛鋪貨其實門檻挺高的,不是小賣家玩的。

二、帕拓遜篇

地點:深圳坂田

帕拓遜行業地位:李海心目中的亞馬遜三杰之一(anker、帕拓遜、澤寶);

品牌:mpow (藍牙周邊),Amazon北美音頻產品第一品牌,藍牙耳機行業的王者;

Mpow、Cymas、LiSmile;

VicTsing(香薰加濕器、藍牙音箱為主)

Cablor(USB充電器為主)

Homasy(無線門鈴、香薰加濕器為主)

Vtin(藍牙音箱、藍牙耳機)

TOMOKO(電腦外設周邊為主)

Meross(Wifi插座)

turbot(無線充)

holife(吸塵器)

Cymas(雜貨鋪)

MPOW(藍牙周邊,燈飾)

LiSmile(美妝工具)

PICTEK(鼠標鍵盤等電子產品)

topop(玩具)

Patuoxun(數據線)

ATMOKO(雜貨鋪)

Seneo(無線充電器)

Habor(數據線,鼠標)

Litom(太陽能燈)

帕拓遜行業地位:

2013年亞馬遜中國第三方賣家大會“領先風范獎”;

2014Ebay優秀賣家獎;

2015年Amazon歐洲地區電子產品”2015優質賣家獎”;

2016Amazon歐洲區域“優質賣家獎”;

Wish全球銷售“2016年度業績飆升獎”;

2017Amazon亞馬遜“全球開店” 歐洲區域“優質賣家獎”;

帕拓遜2012年成立;

2015年2月獲得跨境通1250萬A輪融資;

2015年12月份獲得跨境通3億B輪融資,跨境通累計股權51%;

2015年度營收突破5億;

2016年10月,跨境通增資4.5億,增加股權39%,累計控股達90%;

2016年收入12.8億元,利潤約1.13億元,凈利潤率8.8%;

2016年對賭凈利潤為6000 萬元;

2017年營業收入24.2億,凈利潤1.92億,凈利潤率7.9%;

2017年對賭凈利潤為8000 萬元;

2018年 34.2億元,同比增長40.95%;凈利潤 2.377億,凈利潤率6.9%;

2018年對賭凈利潤為1億人民幣;

2019年前三季度營業收入23.8億,凈利潤1.49億,凈利潤率6.2%;

李海解讀:帕拓遜凈利潤率從2016年的8.8%下降到6.2%,符合跨境電商行業競爭越來越激烈的現狀,特別是帕拓遜主打產品為音頻類產品(耳機、藍牙音箱),競爭更為激烈,打造一款日銷100單的爆款,其他產品的投入成本30-40萬,而耳機產品增加到150+萬的投入。紅海就是紅海啊,但是也是水大魚大的紅海。帕拓遜早在2015年就大力投入開私模產品,遙遙領先于其他亞馬遜賣家鋪貨搬貨模式,也奠定了其銷售額每年200%速度增長。

三、獨立站篇

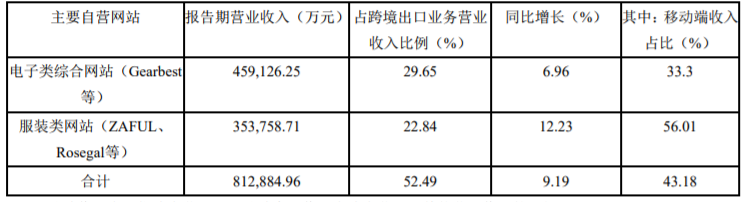

跨境通旗下擁有Gearbest、ZAFUL兩大知名品牌。根 據2019年度“BRANDZ中國出海品牌50強”榜單顯示,Gearbest位列中國出海品牌綜合排名第24名,電子商務類排名第2位, 僅次于阿里巴巴;ZAFUL位列中國出海品牌綜合排名第23名,線上快時尚類第2名。2018年Gearbest網站營業收入45.9億,Zaful、Rosegal為代表的服裝網站營業收入35.3億。

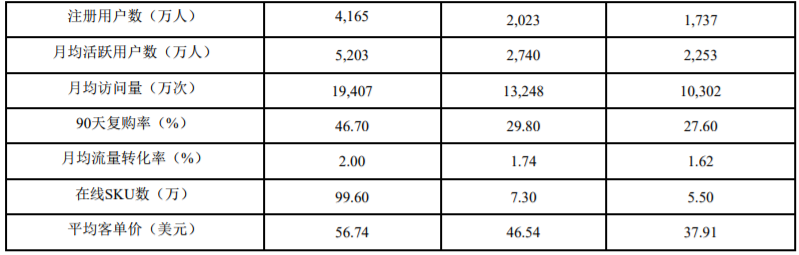

截至2018年12月31日,主要自營網站的運營數據如下:

李海解讀:

從以上數據可以看出Gearbest,ZAFUL月活躍用戶數分別為5203萬和2740萬,由于互聯網行業常用的數據是日活躍數,換算過來,Gearbest,ZAFUL的日活躍分別為173萬和91萬;也都是比較龐大的數據。更為難得是90天復購率率為46.7%和13.24%。Gearbest建立30+世界TOP聯盟平臺密切合作、10萬+聯盟客每日帶來千萬級流量、1000萬+社交渠道粉絲的推廣資源;ZAFUL與2萬+全球網紅合作、1500萬+社交渠道粉絲建立合作。想當年的蘭亭集勢(www.lightinthebox.com)就是失誤于轉化率和復購率。2018年開始興起獨立站的高潮,建議相關賣家多多關注學習Gearbest,ZAFUL的運營模式和經驗。李海有時候會想,如果拆分出Gearbest,ZAFUL獨立上市,也許其市值都會比現在的母公司(跨境通)高,因為獨立站有資本更為喜歡的商業模式和資本估值。

四、跨境電商進口業務

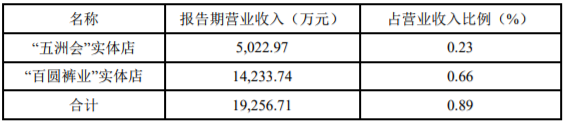

1、五洲匯(百圓褲業)

截至2018年,“五洲會”線下店鋪59家,其中,直營店4家,加盟店55家;“百圓褲業”線下店鋪642家,其中,直營店21 家,加盟店621家

李海感想:

五洲匯從2015年運作的跨境電商進口業務,做到現在不溫不火,建議壯士斷腕,連跨境電商的龍頭企業網易考拉都委身于阿里巴巴,李海不認為其他做跨境電商進口的企業會有光明的前途。李海從2015年就多次和同行交流認為,跨境電商進口本質是國內電商,只是產品的貨源地是國外而已,在國內的銷售通道一樣繞不開經銷商體系、國內電商、實體店三大通道。

1、國內經銷商體系,渠道成本太高,商業效率太低,遠離終端消費者;

2、電商渠道:阿里系和京東系壟斷,國內電商激烈太激烈,遠高于跨境電商出口B2C的競爭格局;

3、線下實體店,運營成本太高,國內品牌影響力有限,銷售輻射范圍小,商業效率太低;

個人觀點建議直接放棄五洲匯,盡快結束“百圓褲業”實體店。

篇末申明:

1、此文所以數據均從公開信息獲得,沒有獲得跨境通任何內幕消息和資料;

2、由于本人并不是專業寫手,也沒有助理協助,寫作本文也僅僅不到8個小時,如果出現數據和文字錯誤,敬請諒解;

3、此文觀點僅屬于個人靈感一現的觀點,希望不要背負法律上的責任和風險;

4、再次祝福跨境通,畢竟是跨境電商行業的龍頭企業,感謝跨境通(環球易購)為整個行業帶來的資本熱度和關注度,以及為跨境電商行業做出的諸多貢獻。(來源:出海者聯盟)

以上內容屬作者個人觀點,不代表雨果網立場!