免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2025-04-08 15:08

近期,國家稅務總局會同財政部、商務部、海關總署、國家市場監督管理總局制發了《關于應征國內環節稅貨物出口優化服務 規范管理有關事項的公告》。

這一政策的實施,明確規范了“買單出口”等違規操作。業內人士指出,這意味著國家對逃稅買單出口問題的打擊從過去零散的行動上升為法律法規層面!

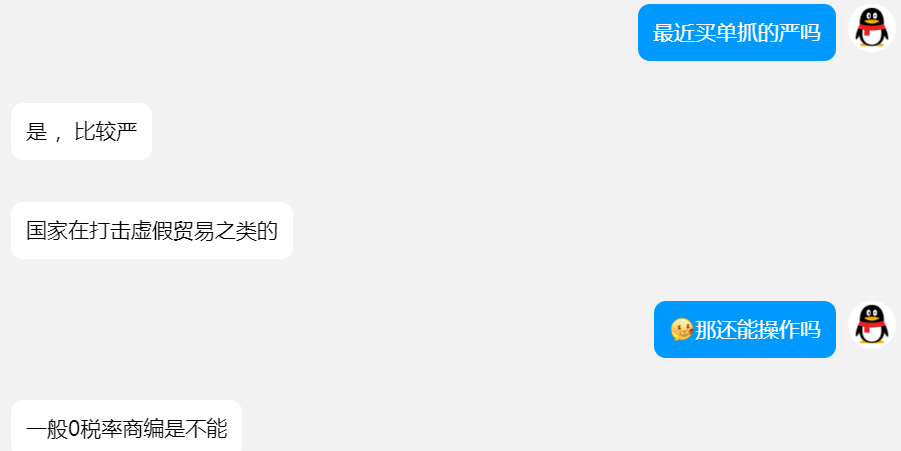

有報關行透露近期國家打擊虛假貿易,嚴查買單出口,一般0稅率商編不能操作。

買單出口在跨境電商圈中廣泛流行,這一新規或將波及一大片中小賣家。

【美國關稅來勢洶洶,中國賣家如何應對?4月9日(深圳)和大賣以及平臺高管共商對策(點擊報名)】

政策重點規范哪些行為?

繳納增值稅、消費稅。公告第一條,納稅人出口應征稅貨物,應當按照現行有關規定,視同內銷貨物征收增值稅、消費稅。(出口應征稅的貨物范圍及應繳納稅算法詳見下文)

規范出口程序,打擊逃稅低價出口。公告第四條,納稅人向海關申報出口應征稅貨物前,應當通過電子稅務局或者辦稅服務廳在稅務部門完成登記信息確認。未在稅務部門完成登記信息確認,或者屬于注銷、非正常、走逃(失聯)等稅務異常情形的,需完成相關涉稅事宜處理后,再行辦理海關手續。

嚴查虛假申報與逃稅行為。公告第六條,出口應征稅貨物的納稅人、報關企業、報關人員等主體及相關人員,不得偽造、變造、買賣報關單,不得虛構出口業務、虛報貨值、少報貨值等。

跨境電商受到哪些影響?

買單出口單量數量最多的可能就是跨境電商領域(小商品)。賣家Celine表示,目前,跨境圈內,許多中小賣家還是通過買單出口的操作方式出口,政策縮緊,勢必影響一大波賣家。

買單出口之所以在跨境電商圈中廣泛流傳,主要有以下幾個原因:

1、 賣家沒有進出口權,無法直接報關出口,買單成為快速完成交易的變通方式。

2、 自行辦理進出口權需要注冊、備案、稅務登記等等,耗時且成本高,而一些新手賣家,由于資源有限,沒有專業人員配置,面對復雜的報關退稅流程,往往力不從心,買單出口可以直接跳過這些步驟,流程簡單。

3、 部分企業可能因無法提供增值稅發票(如采購來源不規范),無法享受出口退稅,選擇買單出口避免稅務審核。

4、 出口產品的退稅率低或產品貨值小,買單出口可以簡化流程,降低成本。

隨著公告的發布,跨境電商將會有哪些影響?

依賴買單出口,不合規的的跨境電商將受到大影響。資深財稅專家告訴雨果跨境,如果停止買單出口,沒有合規的跨境電商將受到大影響。當然公告并非說賣家不能走買單出口,而是對于應征稅的那些商品,要做好國內征稅環節的稅收工作。過去習慣買單出口的企業可能面臨更高的合規成本。

打擊騙稅行為。實際上,買單出口一直處于灰色地帶,極易導致騙稅、逃稅和非法買賣外匯、逃匯、逃證、逃費等違法案件的發生,最近幾年,國家有在打擊相關的行為,但一直死灰復燃。

2024年10月,福建省稅務等多部門聯合依法查處一起騙取出口退稅團伙案件,泉州華圖興進出口貿易有限公司、泉州金頓斯進出口貿易有限公司2戶出口企業取得虛開增值稅專用發票3383份,采用“買單配票”、通過地下錢莊進行虛假結匯等手段虛構出口業務,騙取出口退稅。被追繳騙取出口退稅并處罰金合計5942萬元。

值得注意的是,一些不法份子為了獲取高額的出口退稅,比如可能會故意篡改報關商品名稱,將其改為退稅率較高的商品。如果賣單企業違反規定,買單公司有可能會淪為共犯。

也有業內人士指出,此次公告重點打擊的對象應該是鋼材,因為它涉及的出口額最大,涉稅最多。每天都有很多企業通過買單出口的,這個量大約占據整個出口額的1/5,不太可能一刀切。

當然,如果買單出口真的被終結,不合規操作的賣家也需要盡早調整策略,選擇合規的出口方式。

關于《公告》的解讀

國家稅務總局會同財政部、商務部、海關總署、國家市場監督管理總局制發了《關于應征國內環節稅貨物出口優化服務 規范管理有關事項的公告》(以下簡稱《公告》)。現解讀如下:

一、《公告》出臺的背景是什么?

為深入貫徹落實黨中央、國務院決策部署,進一步優化營商環境,指導和幫助納稅人防范應征國內環節稅貨物(以下簡稱應征稅貨物)出口涉稅風險,切實維護外貿出口秩序,稅務總局會同財政部、商務部、海關總署、市場監督管理總局制發了《公告》。《公告》通過進一步重申與明確應征稅貨物出口有關政策及規定,向廣大納稅人宣講政策,服務與引導納稅人規范辦理相關出口事項,促進納稅人依法履行相關納稅義務,共同推動外貿出口高質量發展。

二、出口應征稅的貨物范圍包括哪些?

根據《財政部 國家稅務總局關于出口貨物勞務增值稅和消費稅政策的通知》(財稅〔2012〕39號)第七條第一項、第八條第一項等現行規定,出口適用增值稅、消費稅征稅政策的貨物范圍具體如下:

(一)適用增值稅征稅政策的出口貨物

1.出口企業出口或視同出口財政部和國家稅務總局根據國務院決定明確的取消出口退(免)稅的貨物[不包括來料加工復出口貨物、中標機電產品、列名原材料、輸入特殊區域的水電氣、海洋工程結構物]。

2.出口企業或其他單位銷售給特殊區域內的生活消費用品和交通運輸工具。

3.出口企業或其他單位因騙取出口退稅被稅務機關停止辦理增值稅退(免)稅期間出口的貨物。

4.出口企業或其他單位提供虛假備案單證的貨物。

5.出口企業或其他單位增值稅退(免)稅憑證有偽造或內容不實的貨物。

6.出口企業或其他單位未在國家稅務總局規定期限內申報免稅核銷以及經主管稅務機關審核不予免稅核銷的出口卷煙。

7.出口企業或其他單位具有以下情形之一的出口貨物勞務:

(1)將空白的出口貨物報關單、出口收匯核銷單等退(免)稅憑證交由除簽有委托合同的貨代公司、報關行,或由境外進口方指定的貨代公司(提供合同約定或者其他相關證明)以外的其他單位或個人使用的。

(2)以自營名義出口,其出口業務實質上是由本企業及其投資的企業以外的單位或個人借該出口企業名義操作完成的。

(3)以自營名義出口,其出口的同一批貨物既簽訂購貨合同,又簽訂代理出口合同(或協議)的。

(4)出口貨物在海關驗放后,自己或委托貨代承運人對該筆貨物的海運提單或其他運輸單據等上的品名、規格等進行修改,造成出口貨物報關單與海運提單或其他運輸單據有關內容不符的。

(5)以自營名義出口,但不承擔出口貨物的質量、收款或退稅風險之一的,即出口貨物發生質量問題不承擔購買方的索賠責任(合同中有約定質量責任承擔者除外);不承擔未按期收款導致不能核銷的責任(合同中有約定收款責任承擔者除外);不承擔因申報出口退(免)稅的資料、單證等出現問題造成不退稅責任的。

(6)未實質參與出口經營活動、接受并從事由中間人介紹的其他出口業務,但仍以自營名義出口的。

(二)適用消費稅征稅政策的出口貨物

出口企業出口或視同出口適用消費稅征稅政策的貨物,應按規定繳納消費稅,不退還其以前環節已征的消費稅,且不允許在內銷應稅消費品應納消費稅款中抵扣。

三、納稅人出口應征稅貨物的應納增值稅、消費稅稅額應當怎樣計算?

根據《財政部 國家稅務總局關于出口貨物勞務增值稅和消費稅政策的通知》(財稅〔2012〕39號)第七條,納稅人自營出口或委托出口應征稅貨物申報繳納增值稅、消費稅,按內銷貨物繳納增值稅、消費稅的統一規定執行,具體如下:

(一)應納增值稅的計算

適用增值稅征稅政策的出口貨物勞務,其應納增值稅按下列辦法計算:

1.一般納稅人出口貨物

銷項稅額=(出口貨物離岸價-出口貨物耗用的進料加工保稅進口料件金額)÷(1+適用稅率)×適用稅率

出口貨物若已按征退稅率之差計算不得免征和抵扣稅額并已經轉入成本的,相應的稅額應轉回進項稅額。

2.小規模納稅人出口貨物

應納稅額=出口貨物離岸價÷(1+征收率)×征收率

(二)應納消費稅的計算

消費稅實行從價定率、從量定額,或者從價定率、從量定額復合計稅(以下簡稱復合計稅)的辦法計算應納稅額。應納稅額計算公式:

實行從價定率辦法計算的應納稅額=銷售額×比例稅率

實行從量定額辦法計算的應納稅額=銷售數量×定額稅率

實行復合計稅辦法計算的應納稅額=銷售額×比例稅率+銷售數量×定額稅率

四、納稅人出口應征稅貨物,何時辦理稅務登記信息確認,需要注意什么事項?

從事應征稅貨物出口業務的納稅人,和其他納稅人一樣,均需辦理稅務登記信息確認。具體辦理時,應當在首次發生納稅義務時,通過全國統一規范電子稅務局或者辦稅服務廳完成稅務登記信息確認等相關涉稅事宜,并按照法律、行政法規規定確定的申報期限、申報內容如實辦理納稅申報。

五、納稅人出口應征稅貨物,開具委托出口證明和代理出口證明的具體要求以及辦理流程是怎樣的?

納稅人通過委托方式出口應征稅貨物的,委托方應該在貨物報關出口之日起至次月的增值稅、消費稅納稅申報期內,憑借委托代理出口協議(復印件)向主管稅務機關報送《委托出口貨物證明》,主管稅務機關審核委托代理出口協議后在《委托出口貨物證明》簽章。委托方將《委托出口貨物證明》轉交給受托方,受托方持此證明向主管稅務機關申請開具《代理出口貨物證明》。

六、納稅人在向海關申報出口應征稅貨物之前,為什么應先完成稅務登記信息確認?

納稅人出口應征稅貨物,由于其在購進貨物或者采購原材料用以生產的環節已經發生了涉稅事宜,因此,應當按照稅收征收管理法等有關規定,及時向稅務部門辦理登記信息確認。而其在向海關申請辦理出口報關手續,已經發生上述行為,因此,需按規定向稅務部門完成登記信息確認等涉稅事宜。需要注意的是,《公告》第四條明確,如果納稅人未在稅務部門完成登記信息確認,或者屬于注銷、非正常、走逃(失聯)等稅務異常情形的,應當到主管稅務機關完成相關涉稅事宜處理后,再向海關部門辦理申報手續。

七、出口應征稅貨物的納稅人,在向市場監管部門申請注銷登記時,需要注意的稅務辦理事項?

出口應征稅貨物的納稅人向市場監管部門申請注銷,應當先向稅務部門申請辦理稅務注銷。稅務部門辦理完成稅務注銷后出具清稅證明,納稅人憑借清稅證明向市場監管部門申請注銷登記。為方便納稅人辦理相關涉稅業務、簡化注銷流程,如果市場監管部門和稅務部門已共享了清稅信息,納稅人可不再提交紙質清稅證明文書。

八、納稅人出口應征稅貨物在報關出口環節應當重點注意的事項有哪些?

根據《中華人民共和國稅收征收管理法》《中華人民共和國海關行政處罰實施條例》有關條款規定,《公告》重申,出口應征稅貨物的納稅人、報關企業、報關人員等主體及相關人員,不得偽造、變造、買賣報關單,不得虛構出口業務、虛報貨值、少報貨值等。如存在上述違法行為,或者協助實施上述違法行為的,由各相關部門依職責分工,按照《中華人民共和國稅收征收管理法》《中華人民共和國海關行政處罰實施條例》等有關法律法規規定進行處理;如果違法行為構成犯罪的,依法移送司法機關追究刑事責任。

(封面圖源:圖蟲創意)

(來源:雨果跨境編輯部)

本文作者對該作品擁有完整、合法的著作權及其他相關權益。未經許可同意,任何個人或組織不得復制、轉載、或以其他方式使用本網站內容。轉載請聯系本文觀察員,違規轉載必究!