免費參與·100+跨境活動

免費參與·100+跨境活動

免費下載·4000+跨境資料

免費下載·4000+跨境資料

免費學習·2000+直播課程

免費學習·2000+直播課程

免費加入·15萬+賣家交流群

免費加入·15萬+賣家交流群

2025-04-28 11:48

本文經授權轉載自公眾號:縱騰集團

《縱騰觀察》

1、GS戰就是庫存戰,5月美國的庫存將迎來首輪缺貨拐點;

2、零售版圖正在重塑,精準補貨很重要;

3、不輕言放棄美國市場,給中國跨境賣家的建議。

一、供應鏈區域化開局就是一場庫存持久戰

2025 GS戰如火如荼,成為區域化供應鏈開局之戰,本質上是一次“誰能扛得更久”的壓力測試。美國測試中國經濟承壓底線,中國反向驗證美國在通脹和商品庫存上的承壓底線,這終將是一場不斷反復的持久戰。對美國庫存的考驗在五月就可以看到第一階段初步戰果。

二、中國制造依舊占據美國消費品進口供應鏈核心地位

2024年美國前20大類進口商品中,中國商品在美國海運進口商品占比中仍高達38%。其中15個門類占比超過30%。玩具、電子等類目市占率穩居70%以上,中國的供應鏈從原材料、半成品到成品都不乏處于絕對市場份額壟斷地位的企業或細分賽道。在價格、規模、產品豐富度、交付時效能力仍具深厚護城河。

這種強關聯地位意味著兩國之間誰都離不開誰。而關稅戰開打,勢必影響兩頭的制造商和零售商、品牌商、進口商。而庫存和價格表現,則是這場戰爭的具體指標。

三、GS戰就是庫存戰

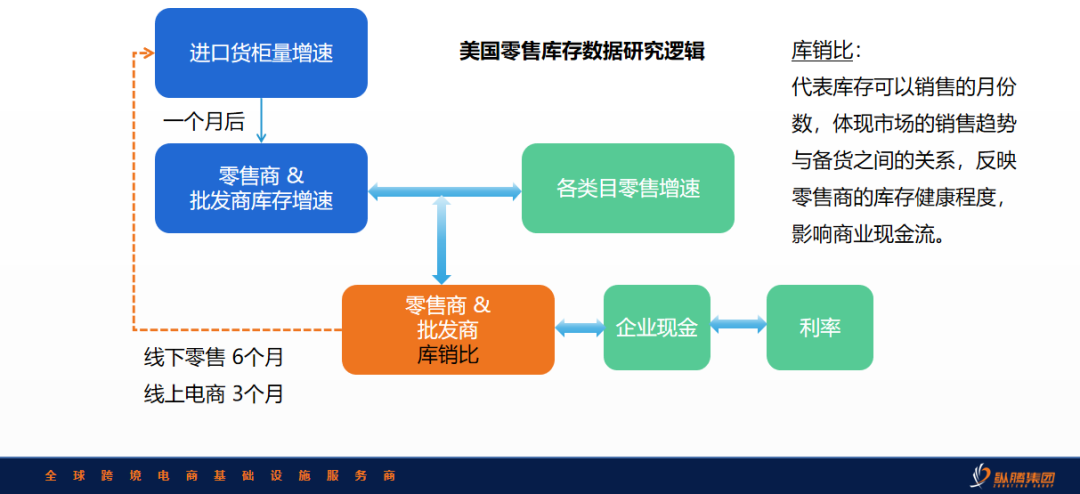

縱騰集團長期跟蹤美國零售庫存波動狀況,形成了一套預測模型:

我們通過“美國進口貨柜量“可以預測一個月后“美國批發/零售庫存增長“情況, 結合零售銷售增長,從而得出“ 庫銷比“這個數值,這個數值將影響半年后的美國進口貨柜量,從而預測中國出口趨勢。所以觀察美國庫存健康度至關重要。

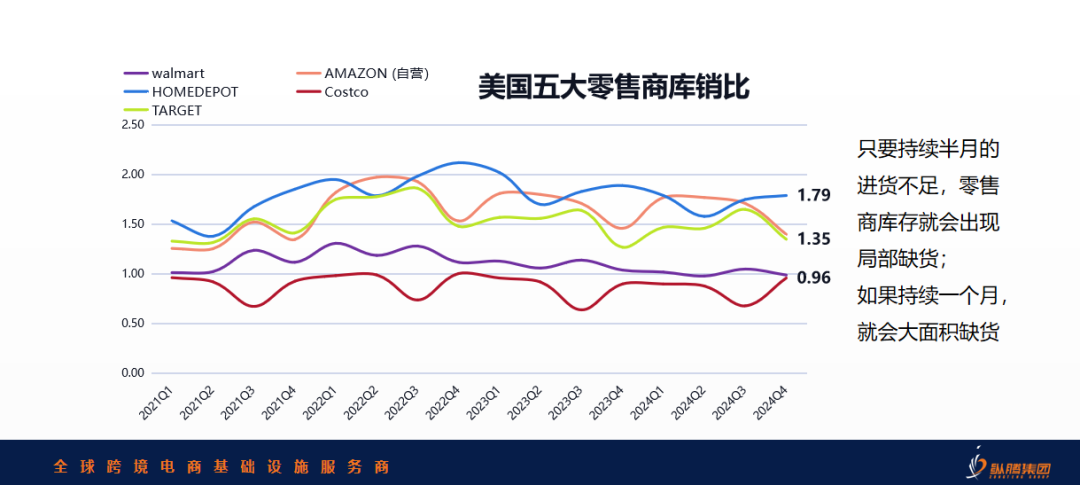

“庫銷比”表示零售商或某個類目庫存商品可以支撐銷售的時間長短(月為單位),揭示類目短缺風險、庫存承壓和個體的現金流壓力,是預測補貨節奏的關鍵指標。

下面,我們基于這個模型觀察美國零售行業版圖在GS戰背景下正在發生的深刻變化。

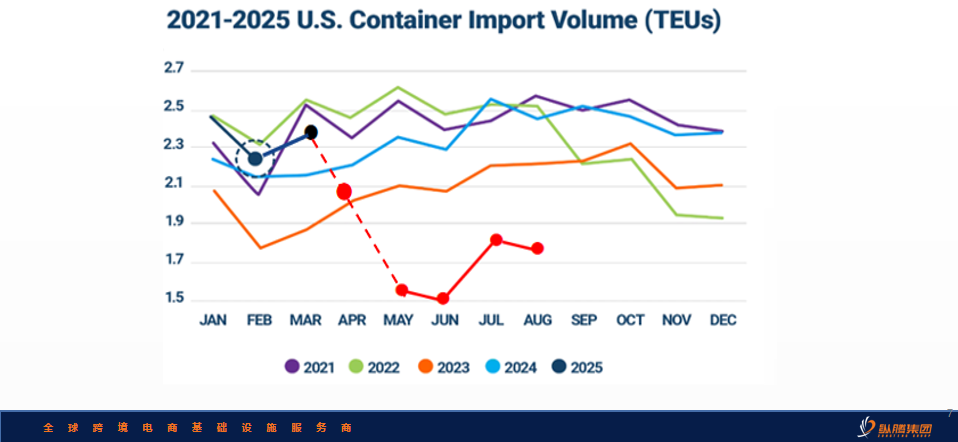

四、美國進口貨量跌至新低,5月將首現缺貨

NRF(4月9日)預測2025年下半年美國進口貨運量將下跌20%,全年降幅或達15%。連續19個月的增長或將在5月終結,7月、8月同比跌幅預計高達27%。

實際情況比這個預測還要嚴重,就在解放日宣布那周,美國進口集裝箱跌至50萬TEU,已回落至近兩年最低點。同比持續增長預計在4月就提前結束,比預測提早一個月。結合中國與東南亞出貨數據判斷,美國零售批發庫存增速將在4月放緩并見頂。而進口貨柜數量領先當地庫存水平一個月,那意味著5月美國的庫存將迎來首輪缺貨拐點。

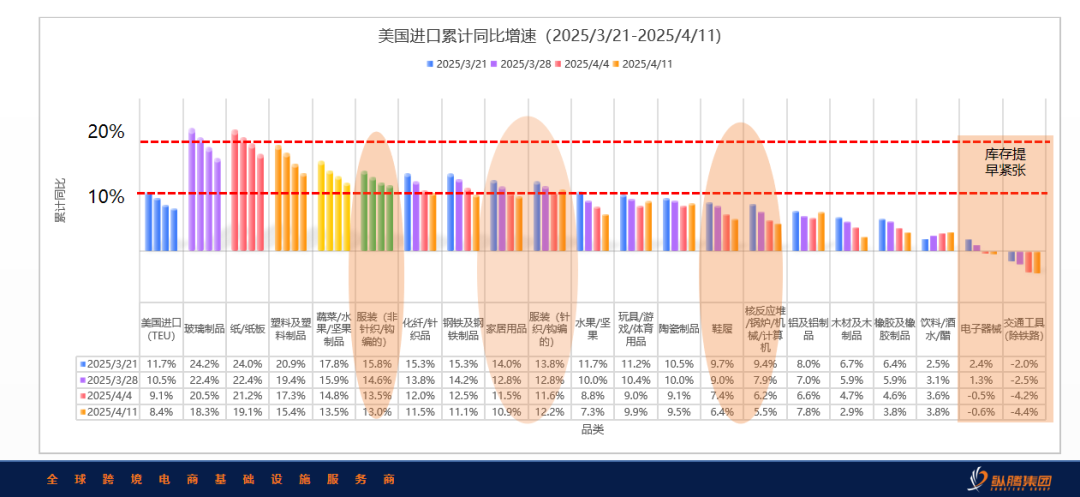

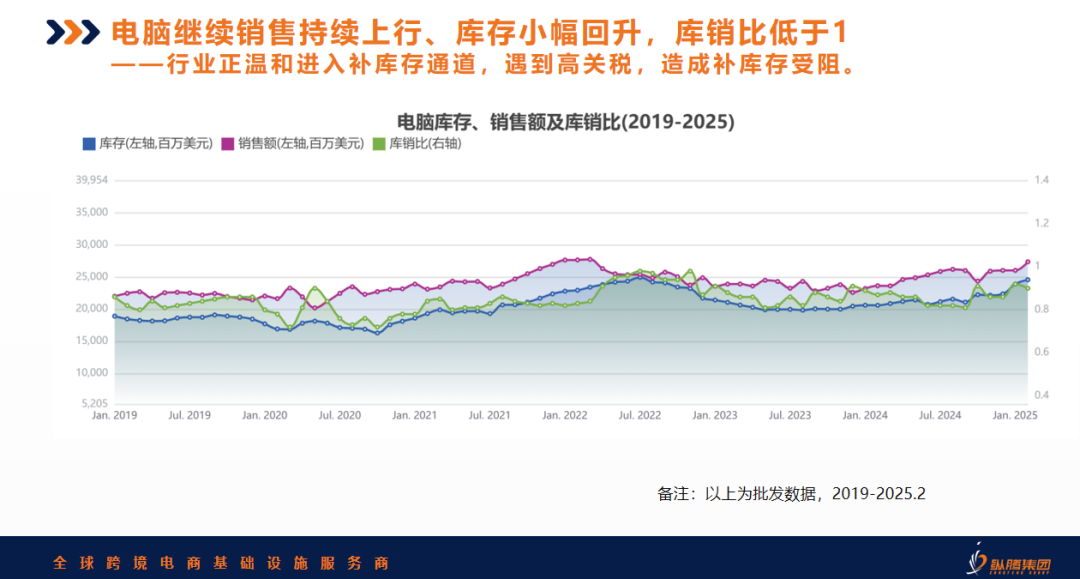

具體到各進口類目,第12周(3/21)起到第15周(4/11),美國主要進口類目累計同比增速開始每周下降1-2個百分點,服裝、家居仍維持雙位數增長,鞋履、計算機累計同比增長只到5%。電子產品與汽車類目增長近零甚至為負。預示4月中上旬庫銷比達到頂峰后,將逐步下滑,部分類目將先后出現短缺。類似電器、手機、電腦等這些原本受益于敏捷型供應鏈,庫銷比都小于1的品類最先承受壓力,所以通過游說爭取關稅豁免來應對突如其來的供應鏈熔斷。

五、美國零售商批發商雖自救,難免供應鏈承壓。

這是一場錯誤的時間發動的錯誤戰爭。它發生在全年備貨關鍵的Q2,擾亂了本就緊張的資金與庫存節奏,削弱了市場信心,打亂了補貨節奏。

雖然美國零售商與中國賣家一樣,都在提早備貨應對潛在關稅政策變化。他們在1–2月進口額已經超過4000億美元,比往常水平足足多進口了1000億美元,但預計僅有助于提高3月庫銷比上升0.1-0.2。

但這場“庫存戰”是持久戰,時間的消耗對追求高周轉品類極為不利。時間一長,“備得多”也未必撐得住。

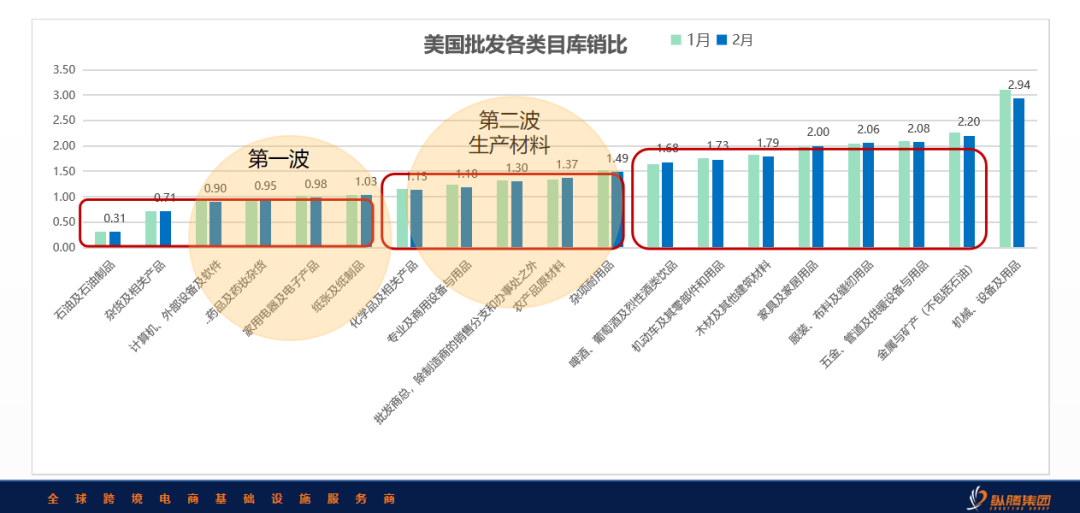

2月批發庫銷比數據顯示,第一波庫存緊張的類目(如家電、藥品、紙張)庫銷比低于1,最危險的時候已經過去。

第二波化學品、專業商業設備、農產品等生產原料庫存維持在1.1–1.5月,因為中國這部分占比不是壓倒性的,所以會出現部分類目庫存緊張局面。

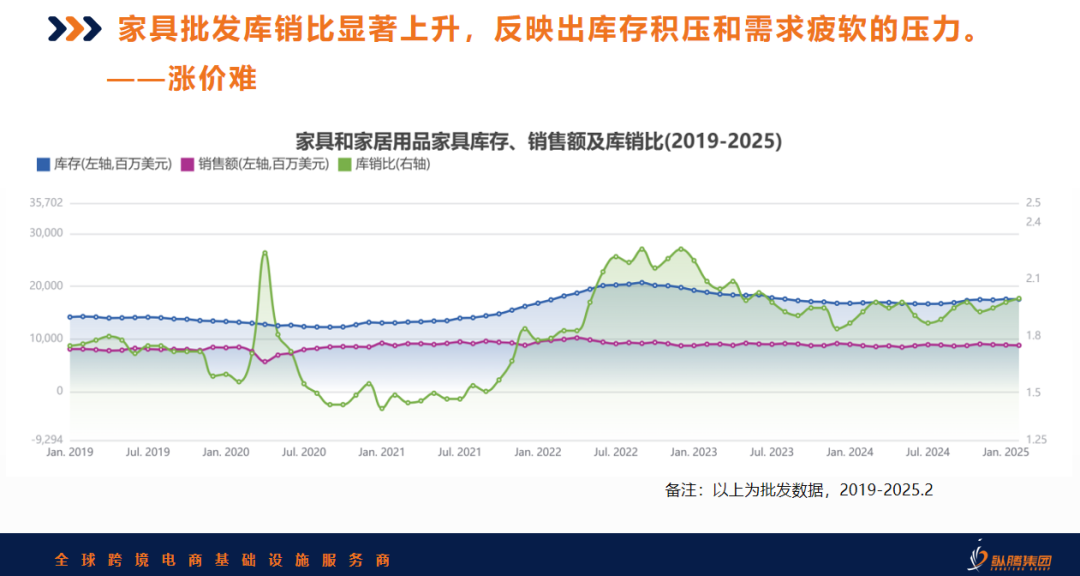

而第三波則是生活消費品處于1.5-2.2之間,也是中國跨境電商密集的領域。其中服裝、家居、汽配、五金等跨境電商重點類目庫存相對充足(1.5-2),這部分情況比較復雜,雖然由于產地替代性較高加上庫存充裕,銷售一般,庫存漲價空間受限。但是隨著時間持續,其中部分類目估計已經在消耗安全庫存了。

六、屋漏偏逢連夜雨,零售商陷入雙重困局。

近幾年,高利率下美國傳統零售商企業紛紛采用高周轉策略,壓低庫存。本來庫存低這個優點陰差陽錯成了關稅戰暴擊的弱點。美國大小零售商都面臨兩難選擇:繼續補貨用含了高關稅的商品鋪滿貨架,還是讓貨架空空蕩蕩,同時還要面對高度不確定的零售預期。

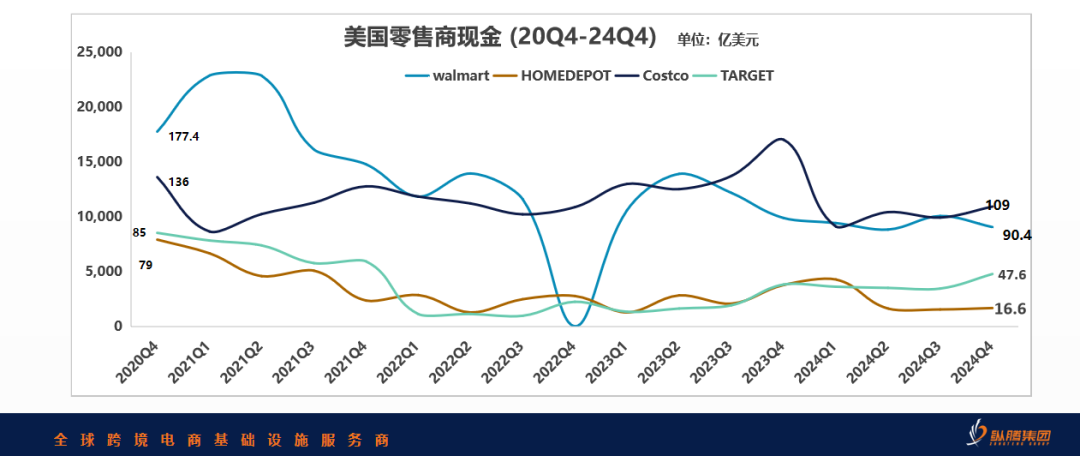

亞馬遜科技零售平臺2024一整年都在大規模儲備現金,Q4達到創紀錄的近800億美元。但亞馬遜似乎并沒打算現在用現金增加庫存,甚至放棄了部分自營采購的高關稅貨物。而沃爾瑪、Costco、家得寶等傳統零售商由于高利率,紛紛資金去杠桿,降低銀行貸款。手持現金4年內下滑30–80%,沒有多余資金支付高額關稅。“高成本 vs 空貨架”正在撕扯著絕大多數的零售商、進口商、品牌商。

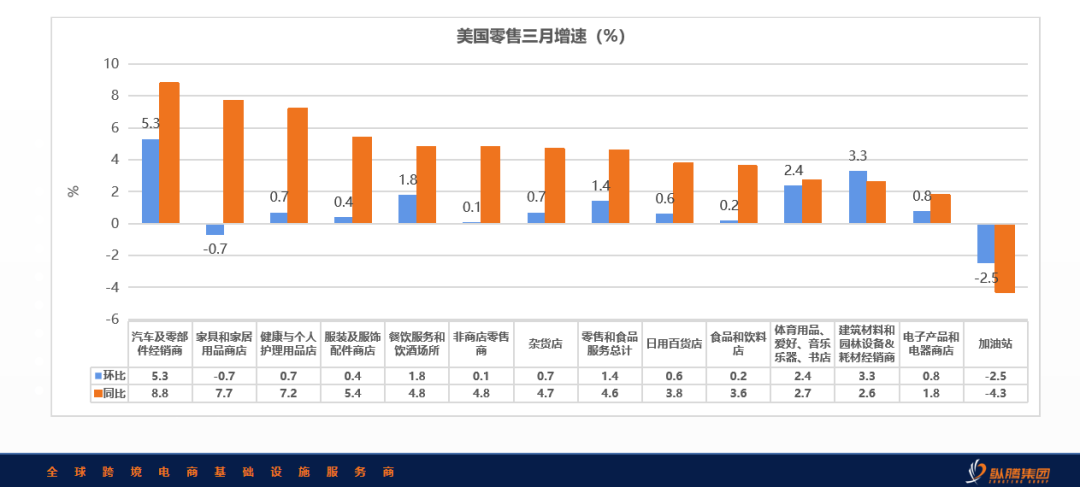

在“沒錢、缺貨”的雙重壓力下,零售商還面臨零售增長不確定的前景,博弈空間日益收窄。結合3月零售數據來看,美國零售消費顯示結構分化:除了汽配、建材、體育品類表現良好;家居、服裝,健康護理銷售增長乏力,甚至負數。

而90天豁免給了這些零售商難得的供應鏈喘息的窗口期,可以馬上安排開學季商品出貨,并盡快將下半年旺季商品采購下單,爭取在6-7月出貨。供應鏈上下游均面臨巨大挑戰,進一步推動了零售商提前備貨,雖贏得了短期緩沖,但零售商仍面臨系統性挑戰,GS風暴之后,整個零售版圖或許有大變樣也未不可知。

七、這是一場精準補貨戰

電商因快進快出和靈活性在重新確認優勢,但是不同類目賣家面臨不同結果。對中國賣家而言,現在不是“囤得多”贏得多,而是“選得準”活得久。

? 哪些類目會先缺?

? 哪些產品不能漲價也不適合補貨?

做好類目結構拆解+節奏管理,是唯一確定性打法。

(發送“報告”到“縱騰集團”微信公眾號后臺獲取更多零售類目表現)

八、給中國跨境賣家的建議

1、美國市場不輕言放棄,要加快能力提升,不能依賴水平遷徙。

但凡有以下優勢的賣家能夠守住美國市場。

①有品牌、產品創新能力;

②多渠道運營能力;

③全球采購布局能力的大企業。

2、爭取少盈甚至略虧守住美國市場份額。用時間換空間,為調整供應鏈策略留下彈性空間;

3、重視現金流安全,要做多種測試方案。關注是否漲價的信號指標(包括平臺允許漲價的發令槍),競爭力弱的產品盡快回籠現金。

4、做好后續更大供應鏈波動的應對。GS戰已經浪費了數月全球產能和物流運力,不亞于疫情沖擊。后續劇烈波動可能性加大。建議賣家做好發貨準備或者轉運加、墨備貨,規避6-7月物流擁堵。

5、長期看重視類目海關代碼歸類。重視HTS Code 差異,從產品開發源頭重視產品合理歸類獲得更低稅率。

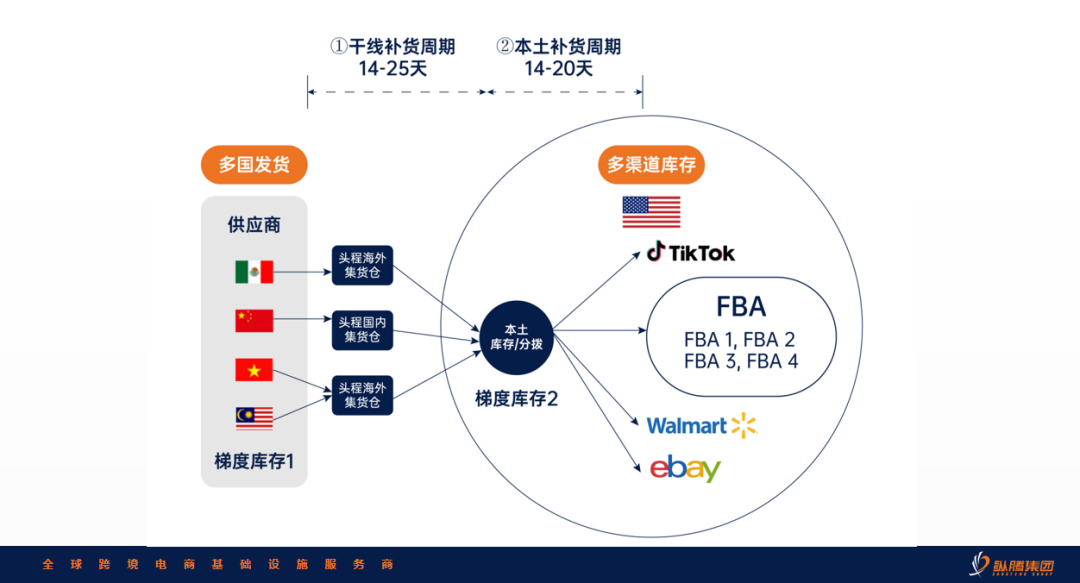

6、海外倉供應鏈邏輯變遷:重視區域化梯度庫存體系 ,從貨源地各國口岸要形成一級梯度庫存,到美國本土集貨分銷,形成第二級梯度庫存。最后是分流到不同區域FBA和其他第三方倉,完成第三級梯度庫存。實現 C+N To 區域化市場的庫存體系。

風暴之下,美國零售版圖正在重塑,跨境電商也迎來蝶變,歡迎在評論區探討。

— END —

掃碼進關稅討論群

封面圖源:圖蟲創意

(來源:雨果網的朋友們)

以上內容僅代表作者本人觀點,不代表雨果跨境立場!如有關于作品內容、版權或其它問題請于作品發表后的30日內與雨果跨境取得聯系。