免費(fèi)參與·100+跨境活動

免費(fèi)參與·100+跨境活動

免費(fèi)下載·4000+跨境資料

免費(fèi)下載·4000+跨境資料

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)學(xué)習(xí)·2000+直播課程

免費(fèi)加入·15萬+賣家交流群

免費(fèi)加入·15萬+賣家交流群

2025-05-09 13:52

1v1特權(quán)資源對接

1v1特權(quán)資源對接

老板專屬企業(yè)課堂

老板專屬企業(yè)課堂

優(yōu)選源頭工廠名錄

優(yōu)選源頭工廠名錄

行業(yè)圈層人脈拓展

行業(yè)圈層人脈拓展

平臺新政通道直連

平臺新政通道直連

實(shí)時專屬管家服務(wù)

實(shí)時專屬管家服務(wù)

本文授權(quán)轉(zhuǎn)載自:藍(lán)海億觀

2024年,安克的營收與利潤雙雙增長。在年度報(bào)告發(fā)布之后,安克股價迎來一波上漲,但距其歷史峰值,依然有較大的距離。安克的經(jīng)營作風(fēng)相對穩(wěn)健,但在過去幾年中,安克踩了一些坑,也背負(fù)了幾個包袱,在一定程度上影響了投資者的預(yù)期和信心。

01安克的三大包袱

2024年,是安克的又一個豐收之年。安克全年實(shí)現(xiàn)營收247.10億元,同比增長41.14%,歸屬上市公司股東凈利潤21.14億元,同比增長30.93%。

手握累累果實(shí)的安克,依然被一些外界打上了幾個標(biāo)簽,包括“依賴北美市場的公司”、“充電產(chǎn)品公司”、“小品類淺海公司”。

這些標(biāo)簽,有的是外界對安克的誤解,有的則是安克面臨的確實(shí)挑戰(zhàn)。它們像緊箍咒一樣,既抑制了投資者對于安克的預(yù)期,也在一定程度上限制了安克自身的發(fā)展:

一、安克對北美市場的依賴。

這一點(diǎn),若在往年根本不是問題,然而,在特朗普政府加征145%的關(guān)稅的背景下,就成為了一個問題。【關(guān)稅高壓下,全球市場還有哪些機(jī)遇?有哪些布局思路與增長路徑?5月15日,亞馬遜賣家全球布局與增長千人峰會-杭州站與你共尋商機(jī),點(diǎn)此報(bào)名】

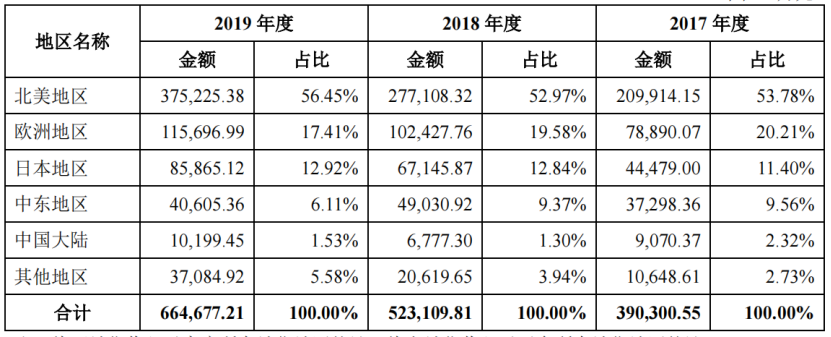

安克對北美市場(以美國為主)的依賴程度有多高呢?

在安克上市前的一年(2019年),北美市場為其貢獻(xiàn)的收入占比為56.45%,在5年之后的2024年,這一比重下降到了47.95%,總體下降的幅度不大。

這是安克近年以來“多市場擴(kuò)張、降低對北美依賴”的努力結(jié)果。雖然安克很努力,但其“北美依賴癥”并未緩解太多。

圖/安克上市前三年各大市場貢獻(xiàn)的營收占比

在美國大幅度加稅的基礎(chǔ)上,安克對北美的依賴,勢必會大幅度增加其成本和經(jīng)營不確定性。安克作為上市公司,無法像中小跨境賣家那樣,采用“雙清包稅+低申報(bào)”的灰色操作,來降低自己的成本,而一般會通過“海運(yùn)+空運(yùn)”的方式批量出口,并將貨物送到亞馬遜FBA等海外倉。這意味著,安克作為B2C跨境電商企業(yè),依然需要像B2B外貿(mào)出口企業(yè)一樣,老老實(shí)實(shí)地繳納關(guān)稅,并由此承擔(dān)許多額外成本。

雖然安克近幾年不斷積極拓展澳大利亞、日本等新興市場,但由于“半壁江山”還在北美市場,激蕩的關(guān)稅風(fēng)云,成為壓在其身上的一個大包袱,也影響了投資者的信心,因此,當(dāng)特朗普政府宣布加稅的消息放出之后,安克股價一度大幅度下跌。

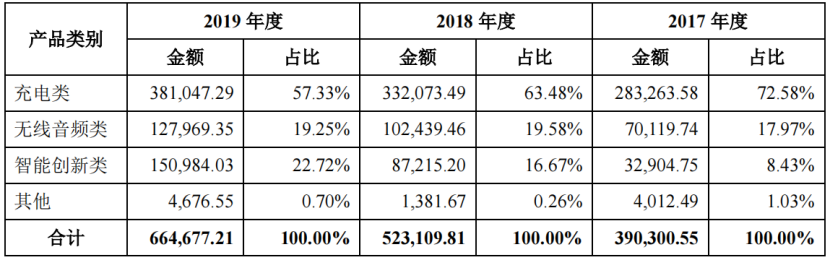

二、安克對充電產(chǎn)品的依賴,及其在品類(品牌)擴(kuò)張中踩的坑:安克是一家充電產(chǎn)品公司,這一

說法,要從多方面來看。安克靠充電類產(chǎn)品起家,在其上市的前一年,充電類產(chǎn)品為其貢獻(xiàn)的營收占比為57.33%,在5年之后的2024年,充電儲能類產(chǎn)品的營收占比則為51.26%。

這意味著,從2019年到2024年,安克對于充電類產(chǎn)品(儲能本質(zhì)上與充電相關(guān))的依賴程度,沒有發(fā)生根本性的改變,依然占其營收的一半多。從這一點(diǎn)來看,安克被外界視為“充電產(chǎn)品公司”,也是有一定原因的。

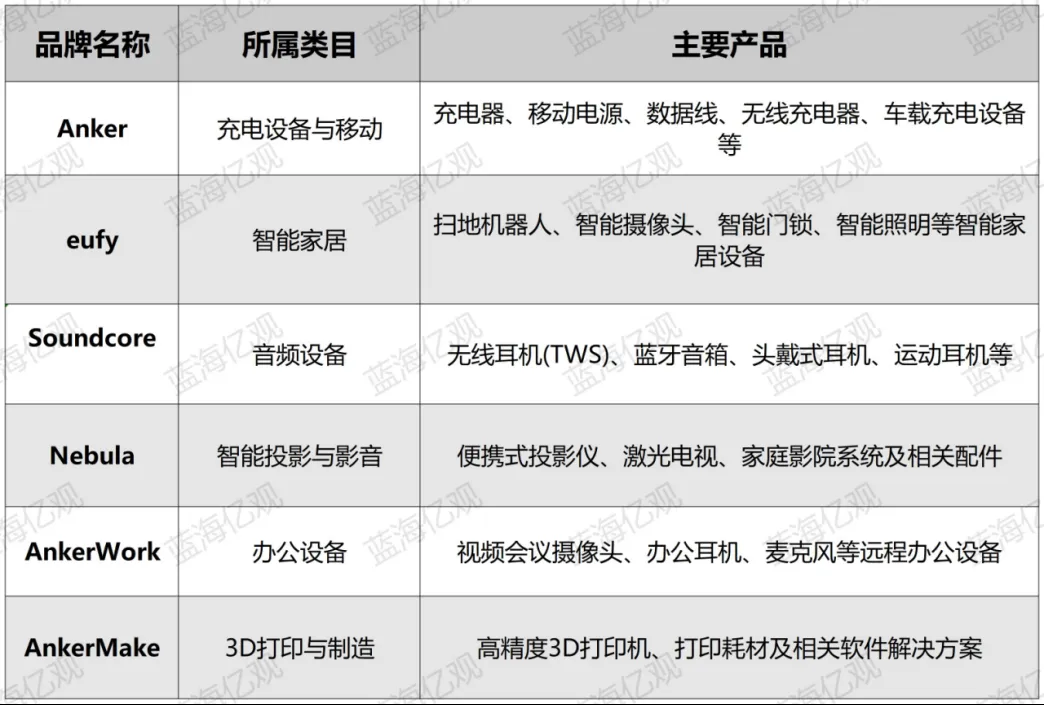

做一個充電產(chǎn)品公司,顯然不是安克的追求,因?yàn)?/span>“充電產(chǎn)品公司”的認(rèn)知,如果牢牢地刻在用戶乃至投資者心智中,顯然不是好事,因此,安克近幾年做了很多努力,在智能創(chuàng)新、智能影音等品類持續(xù)發(fā)力。然而,在快速的品類擴(kuò)張過程中,安克踩了一些坑。

安克的初衷是,在海外打造了一個成功的充電品牌Anker之后,那么,依托其渠道網(wǎng)絡(luò)(如亞馬遜高權(quán)重店鋪、線下商超等)、研發(fā)能力、人才組織能力、品牌勢能等,可以復(fù)刻出若干個Anker出來,

就像雀巢、寶潔一樣,依照里斯和特勞特的定位理論,在每一個細(xì)分品類,至少搞一個品牌,最終構(gòu)建出一個大的品牌矩陣。

然而,安克還是踩坑了。為了構(gòu)建一個龐大的產(chǎn)品體系和品牌矩陣,安克曾經(jīng)一口氣搞了27個大大小小的品類。彼時安克創(chuàng)始人陽萌斗志昂揚(yáng),希望在Anker的根基上“重復(fù)贏”。然而,在一些品類上,安克沒有贏,最終不得不關(guān)掉了10個品類。安克很難在這些品類打贏,「藍(lán)海億觀」認(rèn)為,主要有幾個原因:

1.安克一些品類的橫向擴(kuò)張,根基不牢:

安克受到了里斯與特勞特品牌定位的過度影響,以至于即鎖定一個細(xì)分領(lǐng)域,推出一個品牌,卡住一個定位,做實(shí)做強(qiáng)。

安克的充電品牌Anker確實(shí)是這樣打出來的,但是安克將這個品牌徹底打響,花費(fèi)了近10年的時間,且在創(chuàng)始人陽萌一手抓的前提下打出來的。 安克推出的音頻、安防、清潔、投影、影音、割草機(jī)、電動自行車等品類,跟安克既有的根基——充電產(chǎn)品,沒有強(qiáng)聯(lián)系,這意味著,安克要在許多新的品類里,幾乎要從很基礎(chǔ)的起點(diǎn)開始,一步一步地往上攀登。

在這一點(diǎn)上,戴森比安克會思考得更清晰一些。戴森用吸塵器打響了自己的品牌,接著,開始了快速的品類擴(kuò)張,推出加濕器、干手器、吹風(fēng)機(jī)、風(fēng)扇等產(chǎn)品。戴森做了那么多產(chǎn)品,擴(kuò)張了那么多品類,但是其擴(kuò)張,沒有偏離一條主線,即其品類擴(kuò)張,圍繞著一個“吹”字展開,因?yàn)榇魃治蘸軓?qiáng)的“高轉(zhuǎn)速馬達(dá)技術(shù)”和“氣旋技術(shù) ”,換句話說,戴森不是看到某個品類好賣,就一拍腦袋,很沖動地上去干了,而是基于自己的“技術(shù)基因”,從吸塵器,擴(kuò)張到吹風(fēng)機(jī)、風(fēng)扇等,這些都是與“吹”(氣旋技術(shù))相關(guān)的產(chǎn)品。

在這個邏輯下,戴森每擴(kuò)張一個品類,就做成一個品類。戴森沒有固守里斯與特勞特品牌定位所要求的專注,局限于“吸塵器就是戴森,戴森就是吸塵器”狹窄定位。當(dāng)然,也正是基于這一品類擴(kuò)張邏輯,戴森把握住了邊界,沒有去做電飯煲、豆?jié){機(jī)、破壁機(jī)等產(chǎn)品。

當(dāng)然,戴森也推出了降噪耳機(jī)、頭發(fā)精華乳等跟“吹”無關(guān)的產(chǎn)品,這是其品牌能力和經(jīng)營能力外溢的結(jié)果,總體而言,其大部分品類的擴(kuò)張沒有偏離其主線。

相比之下,安克對于通過微創(chuàng)新的手段,補(bǔ)足市面上同類產(chǎn)品的短板,迅速在亞馬遜等線上渠道打爆的經(jīng)歷,過于有信心,因此不顧新品類是否跟自己既有的優(yōu)勢是否存在合力,就開始了快速擴(kuò)張之路,最終,在一些品類上不可避免地遭到挫折,最終砍掉了割草機(jī)器人、手持清潔設(shè)備、電動自行車等10個品類。

2.安克的研發(fā)資金被多品類嚴(yán)重?cái)偙。?/b>在安克砍掉10個品類的2022年,安克研發(fā)投入為6.99億元,而其主要對手之一石頭科技的研發(fā)投入為4.89億元。兩者投入差距并不會太大,但是安克研發(fā)資金,要分散到充電、儲能、掃地機(jī)器人、無線耳機(jī)、智能門鎖、投影儀、3D打印等許許多多的產(chǎn)品之上,導(dǎo)致安防、辦公、清潔、音頻一手抓,最終,使每個細(xì)分品類分?jǐn)偟降难邪l(fā)資金很少。

相比之下,石頭科技則聚焦于“清潔”,就像戴森圍繞著“吹”來擴(kuò)充品類一樣,石頭科技主要圍繞著“洗”來鋪開自己的產(chǎn)品,如掃地機(jī)器人、洗地機(jī)、洗烘一體機(jī)等,其垂直度比安克高了很多。

在這種背景下,安克要在一些新的細(xì)分領(lǐng)域里,與石頭科技等對手比拼產(chǎn)品研發(fā)和迭代能力,多少會有些吃力,最終導(dǎo)致其在某些領(lǐng)域里打不過對手。

3.管理半徑太長,鞭長莫及:安克在充電類產(chǎn)品上做得成功,很大程度上是因?yàn)閯?chuàng)始人陽萌曾站在一號位上,親自部署產(chǎn)品研發(fā)、供應(yīng)鏈管理、人才部署、品牌營銷等,最終打出了一個響亮的充電品牌。

安克想復(fù)制這樣的成功路徑,然而,路徑復(fù)制容易,但是陽萌這樣的人,很難復(fù)制。安克確實(shí)也針對某個事業(yè)部、某個品類,找了一批”一號位領(lǐng)導(dǎo)者”,但是這幫領(lǐng)導(dǎo)者很難有像陽萌一樣的驅(qū)動力和管控力,最終的結(jié)果是,陽萌無暇過問或者過問得不夠的品類,慢慢停滯、掉隊(duì)了,最終錯過了最好的發(fā)展時機(jī)。

安克砍掉的品類,包括割草機(jī)器人、手持清潔設(shè)備、電動自行車等,都有獨(dú)角獸乃至小巨頭盤踞其中。這些獨(dú)角獸和小巨頭拿了投資人大筆的錢,既有研發(fā)能力,也有在亞馬遜打出爆款,做出品牌,然后鋪向線下渠道的經(jīng)驗(yàn)。從這個角度來看,安克手握的渠道資源,并不是獨(dú)家而稀缺的武器。

任何巨頭,都無法遏制細(xì)分領(lǐng)域?qū)κ值尼绕穑?/span>何況安克還不是巨頭,所以它無法贏家通吃,在各個品類里擊敗對手。

三、正是基于以上的原因,安克在相當(dāng)長的時間里,背負(fù)了另一個包袱——淺海產(chǎn)品公司:

多年來,安克固守在“淺海品類”里,而無法做“深海品類”,所謂“淺海品類”就是銷售規(guī)模小于500億美元的品類,包括充電寶、掃地機(jī)器人、安防攝像頭等相對較小的產(chǎn)品,相比之下,“深海品類”的年銷售額往往大于幾千億美元,如手機(jī)、電腦、汽車等復(fù)雜的大品類產(chǎn)品。

“深海品類”除了賣產(chǎn)品的收益,往往還具備了一個龐大的“入口價值”,比如小米做的手機(jī),手機(jī)即移動互聯(lián)網(wǎng)的入口,小米可以通過這一用戶入口,在軟件、廣告等方面實(shí)現(xiàn)多元化的營收,因此,小米可以把硬件賣得很便宜,利潤率控制在很低的水平,同樣地,小米的智能汽車,也是一個入口,用戶通過其智能觸屏,訪問互聯(lián)網(wǎng),連接智能家居產(chǎn)品,連接和構(gòu)建一個生態(tài)體系。

在這一邏輯下,“深海品類”的價值很高,是一個巨頭盤踞、神仙打架的賽道。在這個賽道里。參與者每年往往要將幾十億甚至百億投入其中,具有較高的門檻。因此,安克這樣的公司,在未來相當(dāng)長的時間里,還會在淺海里游泳。

02 .安克的修正

實(shí)際上,安克也認(rèn)識到了品類快速擴(kuò)張的弊端,在2022年砍掉了10個品類,便是一個大調(diào)整。更重要的是,安克的一些品類擴(kuò)張,也開始像戴森一樣,從自己的優(yōu)勢出發(fā),優(yōu)先選擇那種可以從自己固有土壤成長出來的品類,比如儲能類。安克推出的儲能產(chǎn)品,跟充電類產(chǎn)品有相同的底層技術(shù),這正是安克所擅長的,基于這一點(diǎn),外界對其儲能品牌Anker SOLIX未來預(yù)期較好。

此外,「藍(lán)海億觀」看到,安克的智能創(chuàng)新品牌efuy(清潔與安防方向),已經(jīng)取得了較大的進(jìn)展。這也說明了,在充電的土壤之外,安克持續(xù)聚焦資源,并由合格的“一號位”領(lǐng)導(dǎo)者來主導(dǎo),滿足錢、人、技術(shù)等條件的情況下,與時間做朋友,持續(xù)精進(jìn),依然能夠再造出新的品牌來。這也從側(cè)面看出,要做成一個品牌,定位確實(shí)能起到作用,但最根本的在于該品牌的推進(jìn),是否符合經(jīng)營邏輯。只要符合經(jīng)營邏輯,依然是有機(jī)會的。

安克是一個有潛力的公司,在未來的時間里,安克依然會持續(xù)增長,但它的增長故事,更多的是一種線性增長而非指數(shù)增長,除了充電與儲能等少數(shù)可以合力的品類,安克要一個一個品類地做,這些品類之間比較難形成合力或生化反應(yīng),并實(shí)現(xiàn)指數(shù)增長。這或許是投資者對安克作為“跨境電商第一股”上市時熱情高漲,一度將其市值推高到接近800億,而后又很快看空,導(dǎo)致其股價迅速回落,接著又溫和上升的原因之一吧。(藍(lán)海億觀)

(封面/圖蟲創(chuàng)意)

(來源:雨果網(wǎng)的朋友們)

以上內(nèi)容僅代表作者本人觀點(diǎn),不代表雨果跨境立場!如有關(guān)于作品內(nèi)容、版權(quán)或其它問題請于作品發(fā)表后的30日內(nèi)與雨果跨境取得聯(lián)系。